和晶科技2024年财报:净利润增长16.75%,但扣非净利润增速放缓

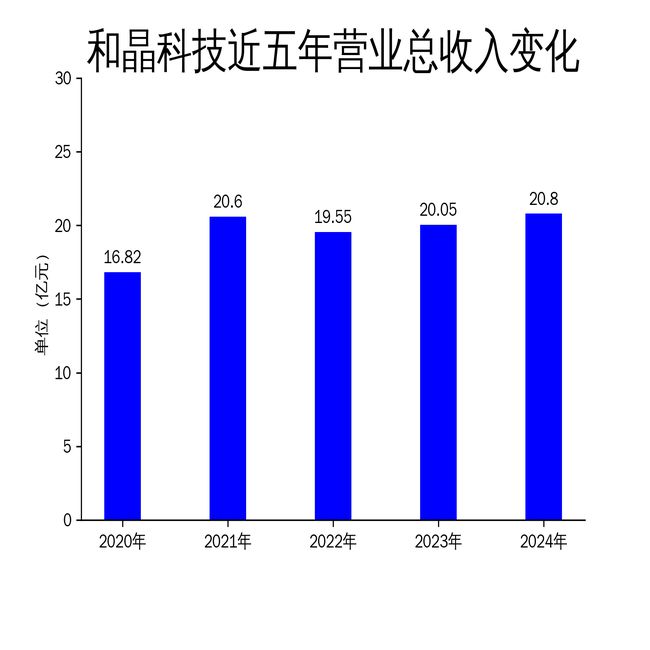

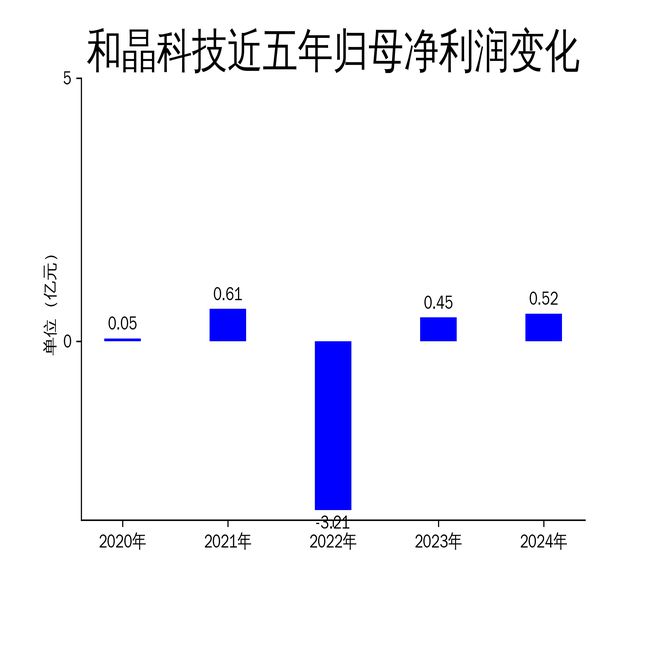

2025年4月19日,和晶科技发布了2024年年报。报告显示,公司全年实现营业总收入20.80亿元,同比增长3.73%;归属净利润为5227.72万元,同比增长16.75%;扣非净利润为4359.63万元,同比增长19.93%。尽管净利润实现增长,但扣非净利润的增速较上年有所放缓,显示出公司在非主营业务方面的表现仍需加强。

主营业务稳步增长,但增速放缓

和晶科技的主营业务聚焦于物联网领域,涵盖智能控制器和智能信息化解决方案。2024年,公司智能控制器业务实现营业收入19.38亿元,同比增长2.05%。其中,家电领域仍是公司的主要收入来源,全年实现营业收入15.75亿元,占总收入的75.7%。公司在家电智能控制器领域的技术积累和市场份额继续保持领先,特别是在冰箱变频器细分市场形成了行业优势。

然而,尽管家电领域表现稳健,但增速较往年有所放缓。2024年,家电领域的营业收入同比增长仅为2.05%,远低于2023年的增速。这一现象可能与全球家电市场需求疲软有关,尤其是在欧美市场,家电消费升级的节奏有所放缓。此外,公司在汽车电子领域的表现虽然有所提升,但整体规模仍然较小,2024年实现营业收入1.92亿元,占总收入的9.2%。尽管公司在新能源汽车领域的BMS(电池管理系统)等产品取得了一定进展,但市场份额和客户渗透率仍有待进一步提升。

智能信息化业务增长显著,但商誉减值风险显现

和晶科技的智能信息化业务在2024年表现亮眼,全年实现营业收入1.42亿元,同比增长33.84%。其中,智慧安全业务和系统集成业务是主要增长点。公司通过自主研发的智慧安全综合管控平台,成功推动了多个政企应急管理平台和化工企业五位一体平台项目落地。

然而,智能信息化业务的快速增长背后也隐藏着风险。报告期内,公司对合并中科新瑞所形成的商誉计提减值789.57万元。这一减值主要源于中科新瑞在政府、教育、法院等行业客户的信息化建设项目中,受到财政预算收紧的影响,业务规模有所萎缩。此外,随着信息化行业竞争加剧,中科新瑞未来的盈利增速预期存在不确定性。商誉减值不仅影响了公司当期利润,也反映出公司在智能信息化业务领域的市场竞争压力。

全球化布局加速,但研发投入下降

和晶科技在2024年继续推进全球化生产基地布局,特别是在墨西哥基地的建设上取得了显著进展。墨西哥基地的投产不仅提升了公司在北美市场的交付能力,也为公司应对地缘政治风险提供了保障。报告期内,公司通过优化境内外业务比重,逐步构建起更加均衡、稳定的业务布局。

然而,尽管公司在全球化布局上取得了进展,但研发投入却出现了下降。2024年,公司研发投入金额为8366.31万元,同比下降7.26%;研发投入占营业收入的比例为4.02%,较上年同期下降0.48个百分点。研发投入的下降可能对公司的长期技术创新能力产生不利影响,尤其是在智能控制器和汽车电子领域,技术迭代速度较快,研发投入的减少可能导致公司在未来市场竞争中处于不利地位。

总体来看,和晶科技在2024年实现了净利润的稳步增长,但扣非净利润增速放缓、商誉减值风险以及研发投入下降等问题仍需引起重视。未来,公司需在保持主营业务稳健增长的同时,进一步优化业务结构,提升研发投入,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研