麦趣尔2024年亏损2.30亿元!股价今日跌停,员工持股计划连续三年解锁失败

在净利润大幅下降之后,为了激发员工斗志,上市公司制定员工持股计划,该计划对净利润增长的要求不高,按理说,这样的员工持股计划应该不难完成,但有一家公司的员工持股计划已经连续三年解锁失败了。每经资本眼记者注意到,2025 年 4 月 22 日,麦趣尔发布了 2022 年员工持股计划第三个解锁期业绩考核未达成的公告。此外,麦趣尔 2024 年亏损达到 2.30 亿元,这已经是公司连续第三年亏损了。麦趣尔在 4 月 22 日发布 2024 年年报后,在今日股价跌停。

麦趣尔员工持股计划为何连续解锁失败?公司业绩为何持续处于亏损状态?接下来每经资本眼记者就来详细探究一番。

员工持股计划连续三期解锁失败 但第四期仍有望解锁全部股份激励

4 月 22 日,麦趣尔发布了关于公司 2022 年员工持股计划第三个解锁期业绩考核未达成的公告。每经资本眼记者注意到,麦趣尔 2022 年员工持股计划推出之前,公司正面临增收不增利的局面。2021 年麦趣尔实现营业收入 11.46 亿元,同比增长 30.93%;实现净利润 1845.75 万元,同比下降 65.01%。

从员工参与人数、员工受让价、股份数量和业绩考核目标来看,麦趣尔 2022 年员工持股计划算得上诚意满满。

在发布 2022 年员工持股计划(草案)三周之后,麦趣尔又发布了关于调整 2022 年员工持股计划的公告,计划将员工持股计划人数从不超过 100 人上调至不超过 300 人。该员工持股计划的股票来源为公司之前的回购股票,当时员工受让公司回购股票的价格为 3.725 元,而公司回购股票的最高成交价为 13.71 元,最低成交价为 10.53 元。也就是说,员工受让价仅为公司回购股票价格的三成左右。该员工持股计划受让的股票数量约占公司股本总额的 4.65%(参与计划的员工投入总金额超过 3000 万元),其中董监高拟认购比例接近 30%。

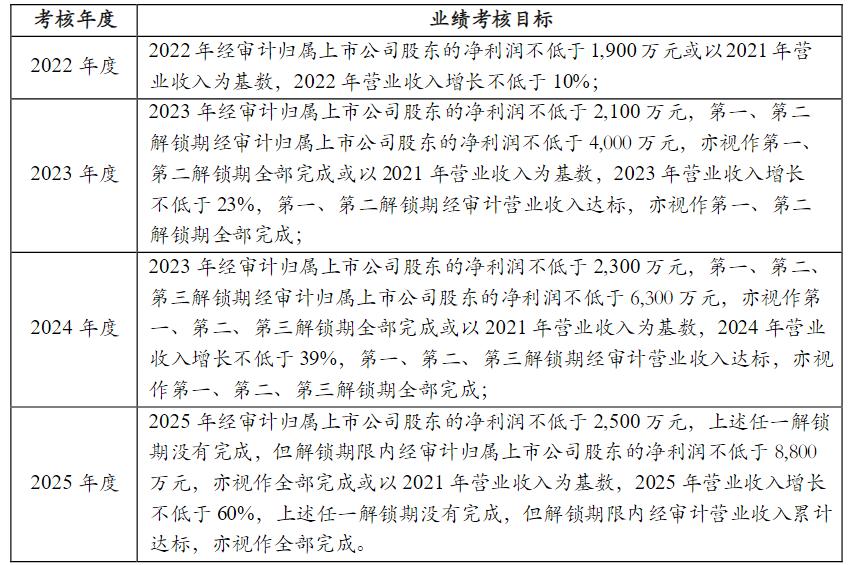

2022 年员工持股计划制定的业绩考核目标并不算高,且考核机制较为灵活。先来看该员工持股计划的考核目标,2022 年至 2024 年,净利润的考核目标分别为不低于 1900 万元、2100 万元、2300 万元和 2500 万元;营业收入的考核目标分别为,以 2021 年营业收入为基数,增长率分别不低于 10%、23%、39%、60%。净利润和营业收入的增长目标只要有一个达到,就可以解锁相应的股份激励。要知道,2020 年麦趣尔净利润超过 5000 万元,2021 年净利润降幅明显,但仍然有 1845.75 万元。

(图片来源:截图自麦趣尔公告)

回过头来看,即便考核目标不算高,但过去三年,麦趣尔都没有完成对应的考核目标。不过,由于考核机制较为灵活,参与 2022 年员工持股计划的员工仍然有望解锁该计划的全部股份激励。

相关公告显示,若公司 2022 年员工持股计划第一个考核期公司业绩不达标,则相应的权益可递延至第二个考核期,在第二个考核期公司业绩考核达标时一起行使相应权益。若第二个考核期公司业绩仍不达标,则相应的权益可递延至第三个考核期,在第三个考核期公司业绩考核达标时一起行使相应权益。若第三个考核期公司业绩仍不达标,则相应的权益可递延至第四个考核期,在第四个考核期公司业绩考核达标时一起行使相应权益。

根据相关公告,如果麦趣尔 2025 年净利润不低于 8800 万元,或 2025 年营业收入不低于 18.336 亿元,那么参与 2022 年员工持股计划且完成个人业绩考核目标的员工,就有望解锁该计划的全部股份激励。

业绩持续承压 乳制品业务承压或为主因

从目前的业绩表现来看,2025 年麦趣尔想要完成逆袭,难度非常大。在发布 2022 年员工持股计划第三个解锁期业绩考核未达成的公告当天,麦趣尔同时发布了 2024 年年报和 2025 年一季报。2024 年年报显示,2024 年公司实现营业收入 6.35 亿元,同比下降 10.40%;净利润为亏损 2.30 亿元,同比下降 137.37%。2025 年一季报显示,2025 年一季度公司营业收入为 1.49 亿元,同比下降 3.12%。

在发布 2024 年年报和 2025 年一季报后,麦趣尔股价在今日跌停,收盘价报 8.80 元。2021 年至 2024 年,公司仅 2021 年有过分红,且分红金额仅 336.26 万元,因此除权因素对股价的影响微乎其微。对比当前股价和员工受让价,2022 年员工持股计划仍处于浮盈状态,且浮盈比例超过 100%。

过去四年,麦趣尔的业绩持续承压。2021 年至 2024 年,公司营业收入分别为 11.46 亿元、9.89 亿元、7.09 亿元和 6.35 亿元,净利润分别为 1845.75 万元、-3.51 亿元、-9709.85 万元和 -2.30 亿元。持续的亏损也消耗了麦趣尔账上的现金,截至 2025 年一季度,公司货币资金和交易性金融资产合计仅 3600 多万元,而公司短期借款和长期借款合计超过 5800 万元。

由于业绩持续承压,麦趣尔的股价表现也长期低迷。以前复权方式计算,在发布 2022 年员工持股计划的 2022 年,公司股价最高上涨至 17.18 元,但之后持续走低,2024 年最低跌至 4.96 元。从更长周期上来,2015 年公司股价最高曾上涨至 47.92 元。相较于历史最高点,公司股价最大跌幅接近 90%。

公开资料显示,麦趣尔为一家现代化食品加工企业,立足食品行业中高端领域,以乳制品、烘焙食品制造、分销及烘焙连锁门店为核心业态,并辅以节日食品、冷冻饮品等产品的研发、加工与销售。

乳制品板块表现不佳,或为麦趣尔业绩承压的主因。从 2024 年年报来看,公司烘焙食品板块的营业收入仍然保持了一定增长,毛利率达到 24.73%,而乳制品板块的营业收入则进一步下滑,且处于亏损状态。

中邮证券研报显示,乳制品行业 2023 年开始产能调整,2025 年上半年行业产能将继续去化,或有望于 2025 年第三季度达供需紧平衡。艾媒咨询分析师认为,随着人均消费水平的增长及餐饮消费结构调整,中国烘焙食品行业消费需求旺盛,上下游产业快速发展,市场将进一步扩容。

2025 年公司是否会出台更多市值管理方面的措施?接下来如何改善业绩表现?对于这些问题,每经资本眼记者多次拨打麦趣尔 2024 年年报上显示的董事会秘书的电话,但始终无法接通,通话显示该电话处于关机状态。

每日经济新闻