幸福蓝海2024年财报:营收骤降40%,亏损扩大至1.92亿

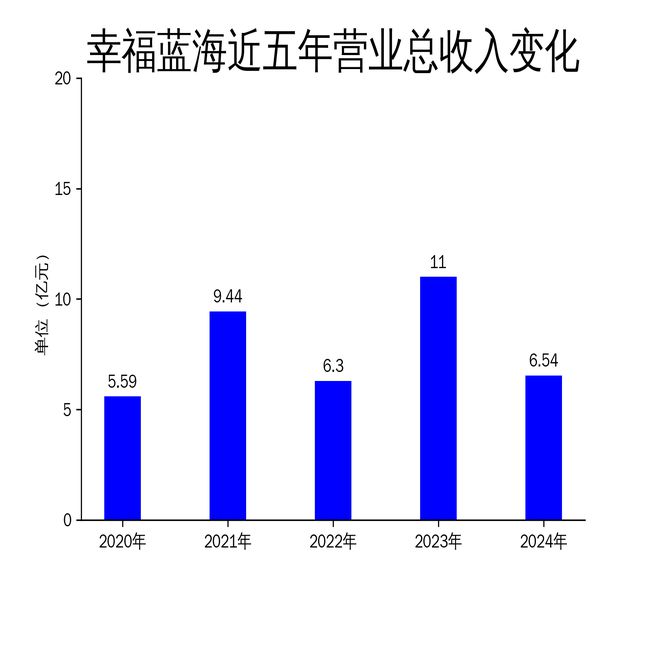

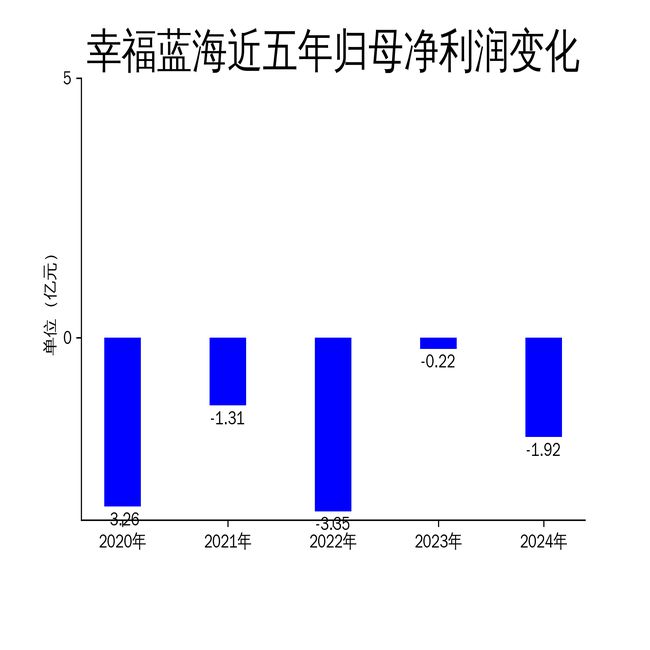

2025年4月12日,幸福蓝海发布了2024年年报。报告显示,公司全年实现营业总收入6.54亿元,同比下降40.53%;归属净利润为-1.92亿元,同比亏损扩大772.98%;扣非净利润为-2.45亿元,同比下降405.92%。尽管公司在电视剧和电影全产业链业务上有所布局,但整体经营状况不容乐观,尤其是电影业务的低迷对业绩造成了显著拖累。

电视剧业务:多部作品播出,但盈利能力待提升

幸福蓝海在电视剧业务上持续发力,报告期内多部作品成功播出。公司参与制作的爱奇艺定制剧《孤舟》以及出品的《走向大西南》《人民警察》等剧集均取得了较高的收视率,部分作品甚至在同一时期收视率排名第一。此外,公司还积极布局微短剧市场,参与出品的《再一次爱你》《后山的女人》等微短剧总播放量超过11亿。

尽管电视剧业务在内容生产上取得了一定成绩,但盈利能力并未显著提升。公司尝试通过多元化开发中、短视频剧集来提升收益,但目前来看,这一策略尚未带来实质性的财务改善。电视剧业务的收入增长乏力,未能有效抵消整体业绩的下滑。

电影全产业链业务:票房低迷,成本控制成关键

2024年,中国电影市场整体遇冷,全年票房总额为425.02亿元,同比下降明显。幸福蓝海的电影业务也受到较大冲击,尤其是院线发行和影城放映板块。报告期内,公司参投的电影《“骗骗”喜欢你》累计票房仅为4.4亿元,而即将上映的《唐探1900》虽然票房表现较好,但尚未对2024年业绩产生实质性贡献。

幸福蓝海院线在2024年实现票房(含服务费)17.84亿元,放映场次616.40万场,观影人次4354.77万。尽管院线在全国排名第八,江苏省内连续十年位居第一,但面对全国票房大幅下滑的市场环境,公司不得不采取一系列措施来控制成本。通过探索“空间 ”新模式,增加非票收入,如转播演唱会、奥运会和电竞实况等,公司在一定程度上缓解了经营压力,但整体盈利能力依然堪忧。

财务压力:现金流紧张,存货增加显著

幸福蓝海在2024年面临较大的财务压力。报告期内,公司经营活动产生的现金流量净额为8292.12万元,同比下降77.36%;筹资活动现金流净额为-1.27亿元,投资活动现金流净额为-6602.52万元。现金流的紧张状况进一步加剧了公司的经营困境。

此外,公司存货账面价值在2024年末达到2.47亿元,较上年末增加33.02%,占净资产的46.31%。存货的增加不仅占用了大量资金,还带来了较高的跌价风险。报告期内,公司计提了1.2亿元的存货跌价准备,计提比例高达32.72%,反映出公司在存货管理上面临的挑战。

总体来看,幸福蓝海在2024年的经营状况不容乐观,尤其是在电影业务和财务压力方面,公司亟需通过有效的成本控制和业务调整来扭转当前的困境。

本文源自:金融界

作者:智研