被京东美团大战“殃及”,顺丰同城亟需新“定性”

文 | 思辨财经

在即时零售以及餐饮连锁化多重利好作用下,我们对同城配送是抱以厚望的。2024 年又恰逢顺丰同城正式进入盈利周期(行业首个盈利企业),无论是站在 " 内在价值 " 角度抑或是追逐 " 热门板块 ",企业在资本市场都是应该得到积极反馈的。

但理论与现实又一次错位,2024 年 Q4 之后顺丰同城股价反而经历了明显的横行周期,这让我们不得不重新审视上述框架:我们和市场,究竟是谁错判了企业?造成顺丰同城股价波动的 " 罪魁祸首 " 究竟是哪些?

本文核心观点:

其一,2024 下半年顺丰同城股价的低迷主要源自 " 定性 " 与实际的错位,先被大环境所累,后被京东杀入外卖市场殃及,运气确实差了一些;

其二,在企业实际经营中又着实不错,积极抓住了连锁 KA 客户,尤其成为高成长茶饮赛道的重要合作商,奠定了未来的增长潜力;

其三,市场调整对企业的定性应该为时不远,美团和京东 " 搏杀 " 提高中立第三方配送企业权重,行业竞争加剧对配送企业不是 " 利空 ",而是 " 利多 "。

股价下行:受大环境和小气候所拖累

2023 年可谓是即时零售的 " 大年 ",京东,阿里,美团,抖音等巨头均将该业务视为重要战略方向,这一方面极大延伸了该业务的参与品类(从餐饮外卖,药品外延至日用百货,甚至是服饰等),即时零售在形态上开始逐渐区别于外卖,另一方面头部在企业不遗余力的推广下,用户习惯也在迅速养成," 独立第三方 " 定位的顺丰同城也因此承担了多方平台的运力(2023 年后与美团,抖音,阿里,滴滴等平台进行运力合作),景气度预期被迅速抬升。

相较于零售平台,自有的配送系统(如美团的外卖配送,京东的达达等)的封闭性," 独立第三方 " 平台是相对开放的,这也是在即时零售概念发起之后,顺丰同城可以为不同平台提供运力的主要原因。

且随着即时零售参与品类的扩张,其与基本盘餐饮的外卖运力矛盾就会显现(就餐的运力波峰与闲暇时间的波谷),这时候就需要第三方运力来进行 " 削峰填谷 ",以平衡运力和效率。

总之,当行业大盘子变大之时,中立第三方配送企业是妥妥可以获得贝塔的高景气度的。

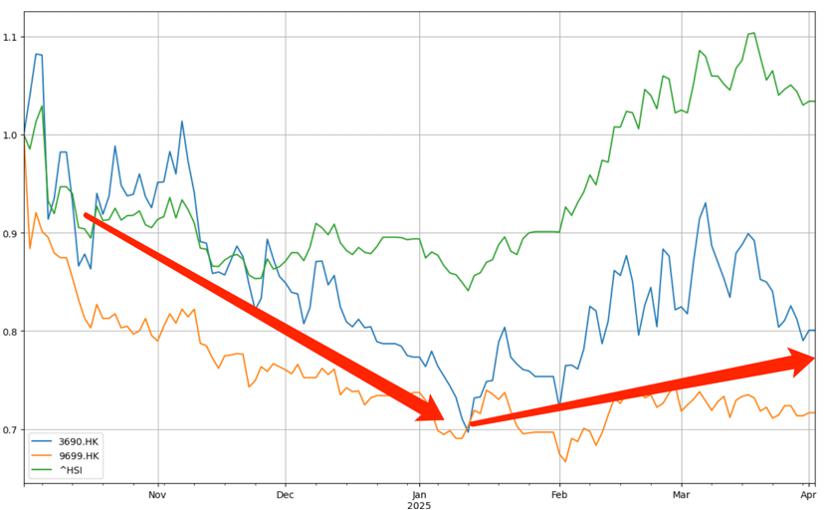

也就从此时开始,顺丰同城股价开始明显跑赢大盘(2023 年中至 2024 年 9 月亦跑赢美团),企业经营景气度投射在资本市场上,市场情绪非常之高。但令人吊诡的是,2024 年之后早已分道扬镳的美团与顺丰同城股价走势又重新耦合,确切说是同步被大市抛离,这又发生了什么呢?

2024 年 9 月顺丰同城加入:1)恒生综合指数;2)恒生综合行业指数 - 工业;3)恒生综合中小型股指数;4)恒生综合小型股指数;及 5)恒生港股通原材料及工业指数。

如果在一个牛市环境下,上述行为会让企业获得更多的资金青睐(etf 指数基金为主),但在熊市环境下就大不相同了。

如前文所述,纳入诸多指数意味着顺丰同城开始成为宽指数基金的一份子,而后者成分股往往是各个领域头部企业,往往被视为宏观经济的先行指标,也就说此时顺丰同城开始与 " 大环境 " 趋向高度同频,也恰从 9 月开始顺丰同城与恒生指数,与美团开始起伏较为同步。

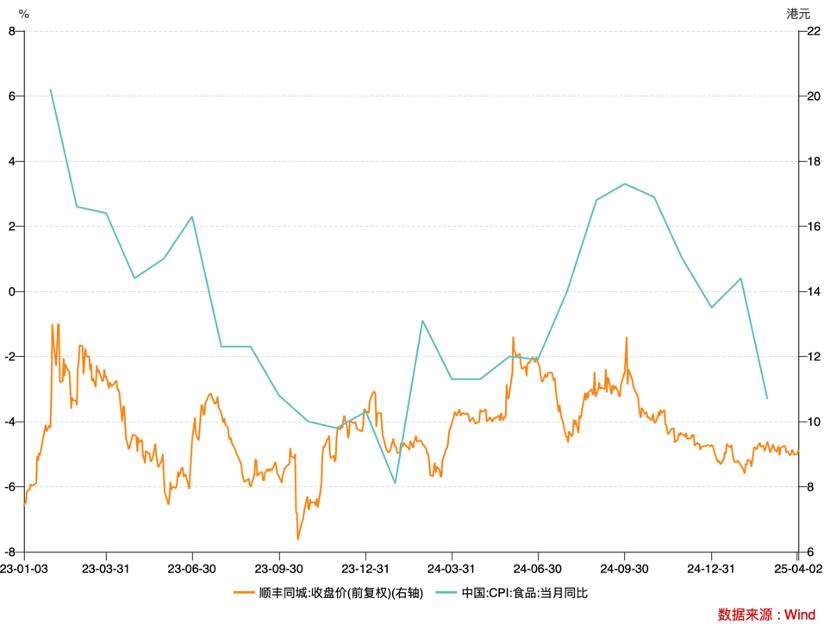

只是顺丰同城差了点 " 运气 ",2023 年之后我国宏观经济出现了较为严峻的下行压力,尤其在 2024 年中之后 CPI 成为经济学界最为揪心的指标(CPI 同步不振意味着终端有效需求不足)。在上图中我们可以非常清晰看到,与我国食品类 CPI 同比增长与顺丰同城股价的下行几乎又保持同一节奏,显然大环境的不佳已经影响了市场对企业未来的信心,股价因此承压。

但 2025 年春节之后,恒生指数与顺丰同城又再次分化,前者更是经历了一轮小牛市,相较之下后者并没有太突出表现,除了众所周知的 DeepSeek 驱动牛市这一因素之外,是否还有其他原因呢?

原因仍然是 " 运气 ":京东外卖和美团大战,顺丰同城 " 躺枪 "。

京东高调杀入外卖市场,在市场经济机制作用下,大概率会导致:

市场竞争的陡增,如重新祭起价格战大旗会压缩中间各个环节的利润,自然包括运力提供商们,也因此 2025 年的小牛市中,顺丰同城与美团表现基本一致,且相对平平,显然此时市场又把两家企业一并简单放在了外卖这一赛道中,股价又一次被行业内卷预期所拖累。

顺丰同城近半年以来的市场走势之所以如此 " 奇葩 " 的原因,我们也终于找到:

1)纳入宽基指数基金,其股价走势越发受宏观景气度影响;

2)春节之后京东掀起了外卖大战,触发了市场的风险机制;

3)都是运气差了一些。

新定性为期不远

理清楚市场与企业的相互作用机制之后,我们回到开篇疑问:市场是否错判了顺丰同城?

在市场眼中,顺丰同城是什么呢?

1)是食品类销售的组成部分;

2)是外卖的重要参与者;

3)是宏观经济的有力构建者。

如果仅仅是这些,在一个大环境和外卖小环境都变得更 " 卷 " 的时候,顺丰同城的利润和营收应该都是被压缩的,这也是内卷环境下企业不得不面临的现实常态。

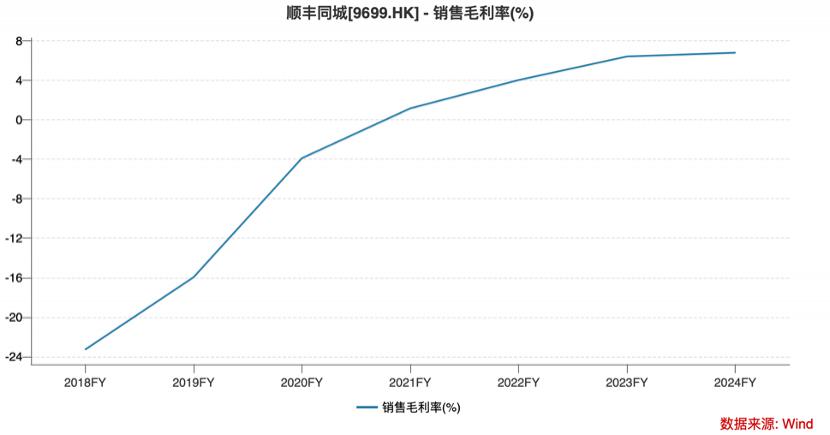

但顺丰同城的现实再一次翻转了,2024 年企业毛利率达到了 6.8%,高于上年的 6.4%,同期总营收获得了 27% 的增长,更为重要的是 2024 下半年营收同比增长达到 34%(高于全年水平),高于市场普遍预期的 30%。2024 下半年复杂的宏观经济下,顺丰同城总营收反而是加速的,企业实际经营表现(量价齐升)与大环境的沉闷是相左的。

同城配送是一个兼具劳动密集型和网络效应的赛道,其中前者往往被市场所熟知,也因此常被冠以 " 低门槛 " 的标签,但往往忽略一个良性运转的企业是需要强大的网络效应来支撑的 ; 换言之,网络效应应该是企业保持高效运转的必要不充分条件。

但如果网络效应要完全借助第三方平台来实现,配送企业缺乏独立性和自主性,其网络效应是不稳定且难以持久的(替代性极高),换句话说同城配送企业的可持续发展必须要走出自己特有的网络效应。

重点显然当属KA 客户(重点客户),其本质上乃是 B2B2C 为主的商业模式,一方面 KA 客户的积累有利于巩固其业务护城河,劳动密集型的低准入门槛这一偏见被颠覆,另一方面对 KA 客户的特殊服务(如茶饮需要保温,火锅需要特殊配送等等),又提高了服务的溢价能力(这是顺丰同城毛利率改善的重要推动力),虽然舆论轰轰烈烈,但在实际经营中京东引发的行业竞争短期内是烧不到顺丰同城的,值得注意是,山姆(一直是京东子公司达达的重点客户)开始成为顺丰同城的 KA,这也说明市场盘子足够大后(多平台流量崛起),商家会降低对单一平台及其背后的依赖。

换句话说,京东和美团此时高调搏杀(美团近期高调推出了 " 美团闪购 " 新品牌,几乎涵盖所有重点品类),会加速行业的用户教育完成,流量和用户越加分撒,第三方配送企业就越会吃到 " 中立 " 这一红利,KA 的行为已经在说明这一切。

前文中我们指出了顺丰同城在资本市场运气不佳的一面,与之所对应的乃是在企业经营中却有着好运的一面:餐饮连锁化强化企业 KA 客户的获取力度,如今年集中上市的茶饮企业均是其 KA 客户(蜜雪冰城,古茗,加上即将赴美上市的霸王茶姬),此外瑞幸,茉莉奶白也一直是其重点客户。

这也是餐饮配送企业打得头破血流,顺丰同城财报却积极向好的主要原因之一,市场将其视为餐饮外卖的主要参与者,实际上借连锁企业发展快车打造了新的成长曲线,2024 年活跃商家规模提升至 65 万,同增 39%; 此外新增合作门店超 7500 家,其中新合作山姆会员店、肯悦咖啡、阿嬷手作等 KA 商家,其潜力之大令人咋舌。

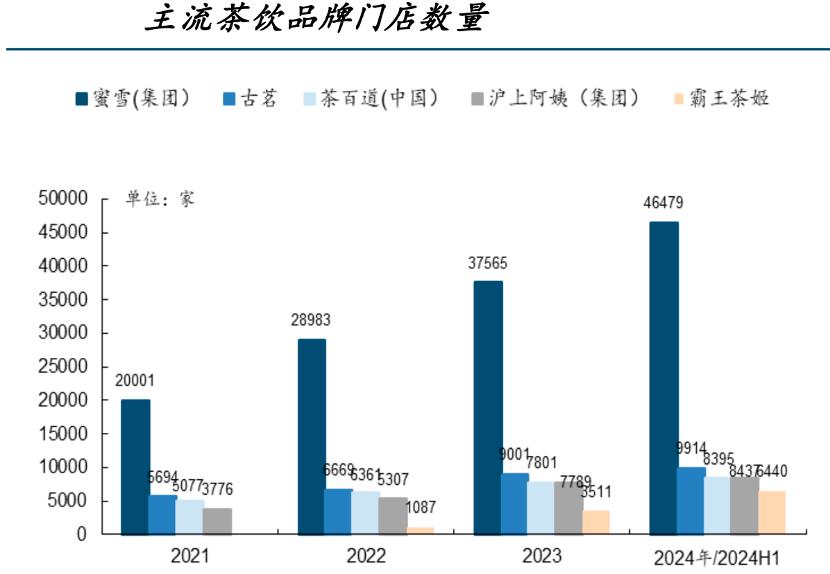

篇幅原因我们仅以茶饮企业为代表行业,展示 KA 客户在未来的成长潜力(除了 2024 年茶饮配送收入同比增长 73% 外,商超便利、美妆、医药、母婴等 品类均取得高双位数增长)。

上图为代表茶饮企业的门店数量情况,2024 年各大品牌都进入明显的扩张周期,其中霸王茶姬半年时间增长更是接近 1 倍,着实令人惊叹。

但这对于未来行业大盘来说这也只是 " 前菜 ",主要企业通过 IPO 完成融资后,必然会掀起新一轮的渠道扩张,如果对标咖啡赛道瑞幸的 2 万家门店,显然茶饮行业的扩张才刚在起步阶段,与之相伴的同城配送企业也能从中分得可观收益。

此外我们继续坚持了 2024 年初的判断:当顺丰同城进入盈利周期后,ROIC(资本回报率)为代表的财务指标持续改善(根据 WIND 数据,2024 年顺丰同城该指标由上年的 1.7% 增至 4.5%),考虑到其他企业仍在亏损中挣扎,我们都不难得出:留给一些同城配送企业的时间可能不多了。

在即时零售推动进程中,同城配送行业极有可能出现资本主导的 " 关停并转 ",头部企业市占比将得到跃升,具有较高的品牌和产品溢价能力。

这也再次说明企业 " 定性 " 之重要:

1)2024 下半年之后,市场把顺丰同城作为宏观经济的样本, 2025 年又被视为声势颇大的餐饮外卖,在低沉的市场大环境下去判断企业走向,大概率会得到一个成长性相对保守的判断,资本市场的表现的疲软均以 " 定性 " 密不可分;

2)随着更多信息的披露,连锁 KA 客户主导下的新增长必然会引起市场足够重视,放在上述景气度高亢的行业内,成长性预期会得到质的提升,届时企业将被以高景气度重新 " 定性 "。

此时我们再讨论市场错判企业与否其实已经不再重要了,这是一个 " 定性 " 与 " 定量 " 尚未能在同一频道时的错位造成的,企业只要保持当前的良好经营态势,新的市场定性为期不远。