【中金固收·信用】3月房地产债券月报:土拍活跃度上升

中金研究

3月新房销售同比仍实现增长,周度销售数据显示同比基本持平;土拍市场活跃度上升,土地成交溢价率连续3个月上升,部分高能级城市土拍地价创新高。2025年3月中下旬以来债券市场调整逐渐平息,央国企地产债收益率也跟随市场有所下行,不过利差仍在高位,我们认为市场情绪修复后,央国企地产债利差有望企稳收窄,我们建议中等久期央国企适度择券。

风险

房地产政策效果不及预期,超预期主体信用风险事件。

Text

正文

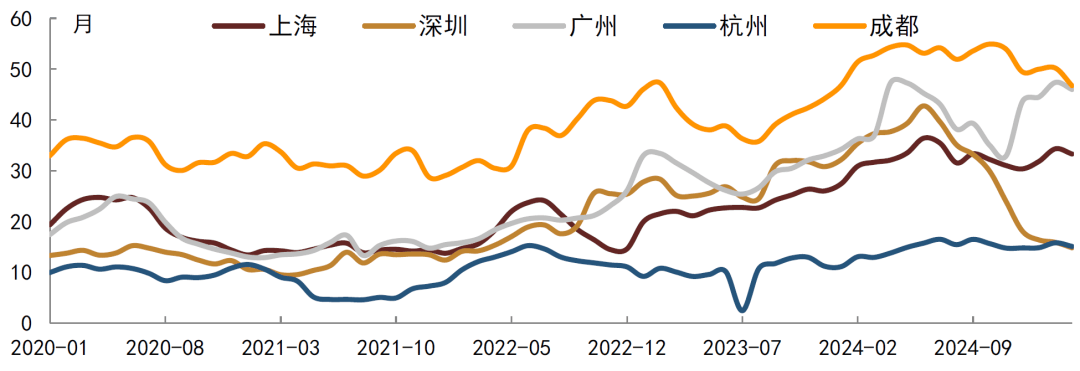

销售跟踪:3月新房销售同比小幅增长。根据中指研究院数据,2025年3月重点跟踪的70个城市有59个城市披露了全月新房销售数据,销售面积和销售额环比分别增长62%和93%,同比分别增长12%和10%,2024年10月以来销售总体保持稳定,同比基本都能实现增长。分城市能级看,一线城市销售面积环比增长107%、同比增长16%;二线城市销售面积环比增长74%、同比增长12%,三线及以下城市销售面积环比增长24%、同比增长7%。从周度数据来看,30大中城市商品房3月连续五周累计成交面积同比增长1.57%,4月前两周累计成交面积同比增长2.08%。重点城市新房去化周期[1]来看,深圳、杭州和成都都有一定下降,其中深圳下降幅度最大,上海变化不大,广州反而有所上升。

房企销售:我们重点跟踪的房企有47家披露了3月销售数据,销售额环比平均增长57%,同比平均下降17%,其中20家房企销售额同比实现正增长,具体来看,保利发展、中国金茂、建发地产、越秀地产同比分别增长7%、3%、36%和59%,中海地产、华润置地和招商蛇口同比分别下降49%、45%和18%。绿城中国和滨江集团同比基本持平,万科、龙湖集团、金地集团和新城控股同比分别下降48%、35%、49%和53%。

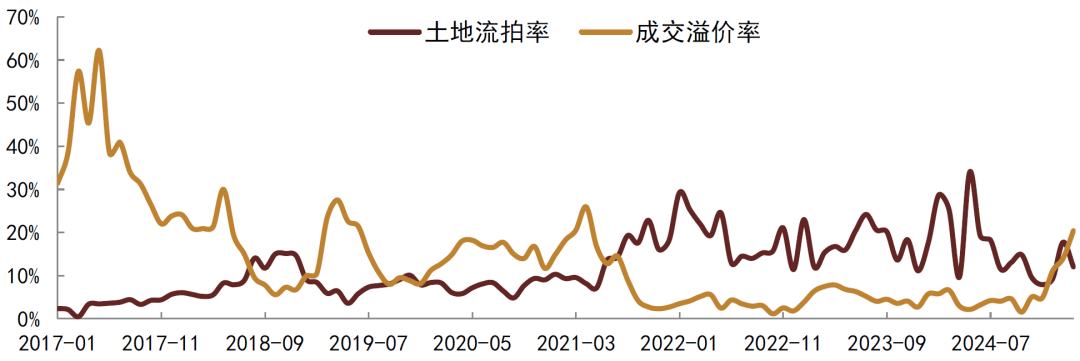

土地市场:土地成交额和成交溢价率连续3个月同比增长。2025年3月300城推地建筑面积2076万平米,环比增长105%、同比增长33%,成交建筑面积1539万平米,环比增长58%、同比增长23%;3月土地流拍率12%,相比2月有所下降,成交溢价率20%,已经连续3个月上升,为2022年以来最高水平;3月土地成交金额1336亿元,环比增长29%、同比增长30%,1-3月累计增长36%,分能级来看,一线、二线、三四线城市土地成交额累计同比分别增长47%、41%和15%。进入2025年土地市场活跃度上升,部分高能级城市成交楼面价创新高,北京、杭州和成都均出现楼面价历史新高“地王”地块,“地王”成交楼面价分别为10.23万元/平方米、8.80万元/平方米和4.12万元/平方米,上海土拍市场溢价率也较此前上升。土地市场活跃度上升反映房企拿地信心有所回升,不过我们注意到“地王”地块位置核心,且部分地块容积率较低,并不能完全代表土拍市场表现,区域分化依然存在。土地收储方面,根据企业预警通数据[2],截至2025年4月7日,全国已有16个省市公示了收购存量闲置土地项目数据,资金规模[3]约1853.62亿元,其中广东、山东、四川、江西和福建资金规模超过150亿元。

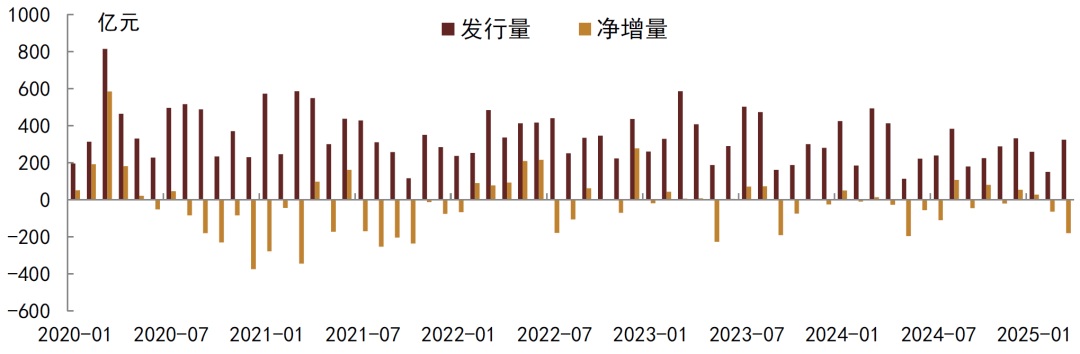

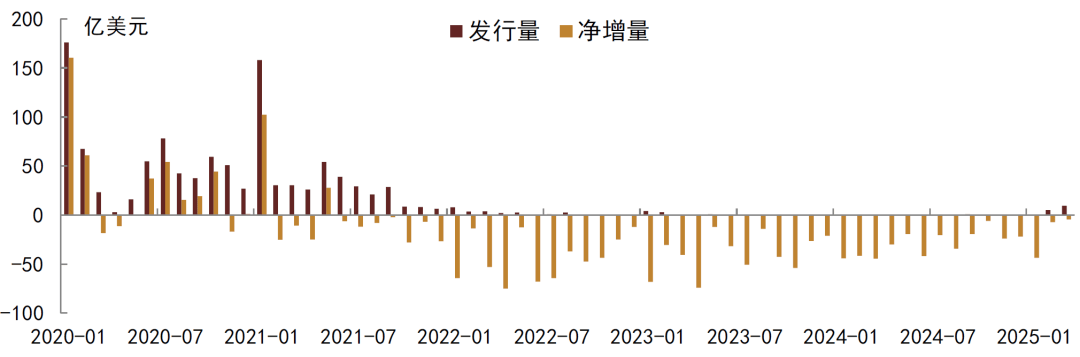

融资跟踪:3月境内地产债净增为负,地产美元债新发上升。3月地产境内债发行量和净增量分别为325亿元和-180亿元,其中国企净增-116亿元、非国企-65亿元。非国企新发3支,五新实业、绿城房地产和滨江集团各发行1支。美元债新发2支,规模9.5亿美元,净增量为-4.5亿美元。首创集团发行2支美元债,规模分别为4.5亿美元和5亿美元,期限分别为3年和4年,票面利率分别为7.15%和6.8%,上述2支美元债认购倍数均较高、市场认可度较好。到期方面,2025年房地产债务到期压力有所缓释,其中国内债券合计到期4152亿元、美元债到期回售合计286亿美元,同比都有所回落。个券层面,万科5月有15亿元境内债面临回售、4.23亿美元境外债到期,龙湖5月有5亿元境内债面临回售。

二级市场走势:境内债利差走势不一,美元债指数小幅上涨。

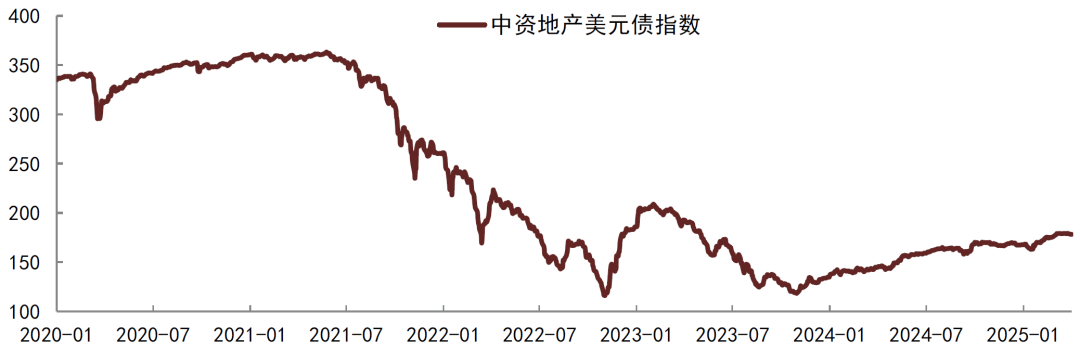

3月境内债行业利差走势不一,AAA、AA 、AA隐含评级超额利差均值分别收窄0.5bp、走阔27bp和走阔2.2bp,AA 中万科相关个券利差大幅走阔,华侨城、金融街控股、中国铁建和中交房地产走阔幅度居前;AA中首开股份、首创城发、中国电建、绿城地产和粤珠江走阔幅度居前。3月美元债指数当月回报率1.28%,高收益表现好于投资级,回报率分别为1.53%和0.72%。具体来看,万科美元债价格变化不大,中长端美元债上涨0.25-0.76美元左右至63-73美元左右;龙湖集团中长端美元债上涨2-3美元至72-80美元左右。

行业投资建议

3月新房销售同比仍实现增长,周度销售数据显示同比基本持平;土拍市场活跃度上升,土地成交溢价率连续3个月上升,部分高能级城市土拍地价创新高。2025年3月中下旬以来债券市场调整逐渐平息,央国企地产债收益率也跟随市场有所下行,不过利差仍在高位,我们认为市场情绪修复后,央国企地产债利差有望企稳收窄,我们建议中等久期央国企适度择券。

图表1:70城商品住宅销售面积月度同比走势

资料来源:Wind,中金公司研究部

图表3:重点城市新房去化周期

资料来源:中指研究院,中金公司研究部

图表5:土地流拍率和溢价率走势

资料来源:中指研究院,中金公司研究部

图表7:房地产境内债发行和净增情况

资料来源:Wind,中金公司研究部

图表9:房地产美元债发行和净增情况

资料来源:Wind,中金公司研究部

图表11:房地产美元债指数走势

资料来源:Wind,中金公司研究部

[1] 去化周期=当前可售面积/近6个月月均销售面积

[3] 含拟定