中微公司2024年营收增长44.73%,净利润下滑9.53%,研发投入创新高

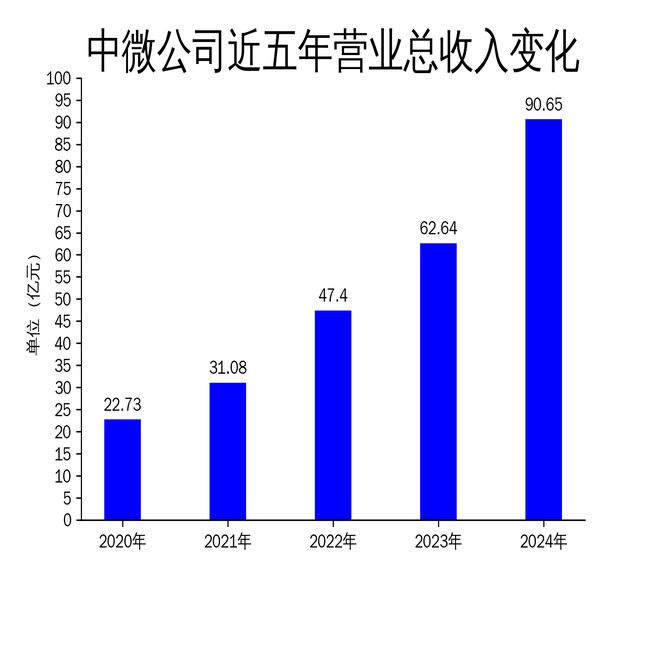

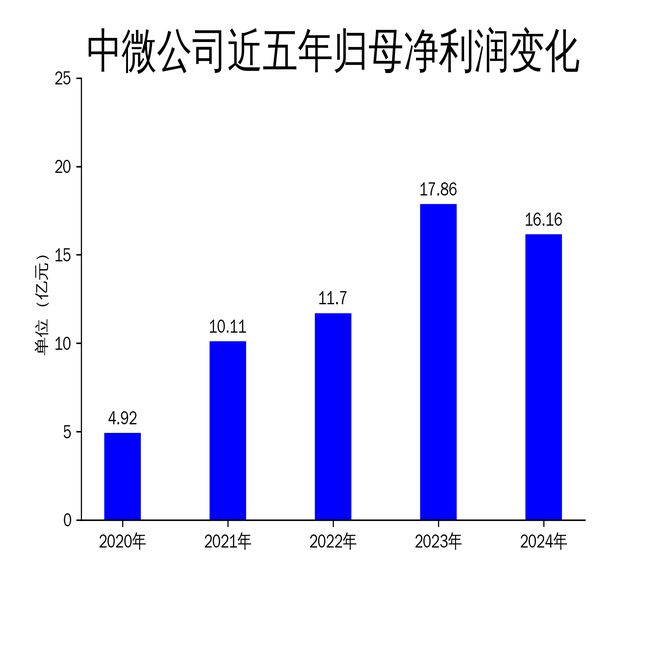

4月17日,中微公司发布2024年年报,公司实现营业总收入90.65亿元,同比增长44.73%;毛利润达到37.22亿元;归属净利润为16.16亿元,同比下降9.53%;扣非净利润为13.88亿元,同比增长16.51%。尽管营收大幅增长,但净利润的下滑引发了市场关注。中微公司作为半导体设备领域的龙头企业,其核心产品等离子体刻蚀设备和薄膜设备在市场中占据重要地位,但净利润的波动也反映出公司在成本控制和市场竞争中的挑战。

营收增长显著,净利润承压

中微公司2024年营业总收入达到90.65亿元,同比增长44.73%,延续了近年来的高速增长态势。这一增长主要得益于公司在半导体设备领域的持续投入和市场拓展,尤其是等离子体刻蚀设备和薄膜设备的市场需求大幅增加。然而,归属净利润为16.16亿元,同比下降9.53%,显示出公司在高营收增长的同时,净利润却未能同步提升。这一现象可能与原材料成本上升、研发投入增加以及市场竞争加剧有关。

从历史数据来看,中微公司的营收增长一直保持较高水平,2021年至2023年的营收同比增速分别为36.72%、52.50%和32.15%。然而,净利润的波动较大,2021年和2022年净利润分别增长105.49%和15.66%,但2023年净利润增速放缓至52.67%,2024年更是出现下滑。这表明公司在高速扩张的同时,盈利能力面临一定压力。

研发投入创新高,技术突破显著

2024年,中微公司的研发投入达到24.52亿元,同比增长94.31%,占营业收入的27.05%,远高于科创板上市公司的平均研发投入水平。这一高强度的研发投入为公司带来了显著的技术突破,尤其是在等离子体刻蚀设备、薄膜沉积设备和MOCVD设备等领域。公司新开发的LPCVD薄膜设备和ALD薄膜设备已获得重要客户的重复性订单,LPCVD薄膜设备累计出货量突破150个反应台。

此外,公司在Micro-LED和高端显示领域的MOCVD设备开发也取得了良好进展,并正在开发用于碳化硅和氮化镓基功率器件应用的相关设备。这些技术突破不仅提升了公司的市场竞争力,也为未来的持续增长奠定了基础。然而,高研发投入也带来了短期内的成本压力,这可能是导致净利润下滑的原因之一。

生产基地扩展,供应链管理优化

为应对市场需求,中微公司积极扩展生产基地,提升产能规模。公司位于南昌的约14万平方米的生产和研发基地已于2023年7月投入使用,上海临港的约18万平方米的生产和研发基地也于2024年8月投入使用。此外,上海临港滴水湖畔约10万平方米的总部大楼暨研发中心正在建设中。这些基地的投入使用将大幅提升公司的生产能力,满足未来十年的产能需求。

在供应链管理方面,公司建立了动态协调机制,优化了需求预测、库存管理和供应商管理,确保生产所需的零部件原材料能够高效流转。公司还持续开发关键零部件的供应商,并积极推进零部件的国产化工作。这些措施不仅提升了供应链的稳定性,也降低了生产成本,为公司的长期发展提供了有力支持。

中微公司在2024年取得了显著的营收增长和技术突破,但净利润的下滑也反映出公司在成本控制和市场竞争中的挑战。未来,公司需要在保持技术创新的同时,进一步优化成本结构,提升盈利能力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研