国能日新2024年营收5.50亿元,净利润增长11.09%,功率预测业务领跑市场

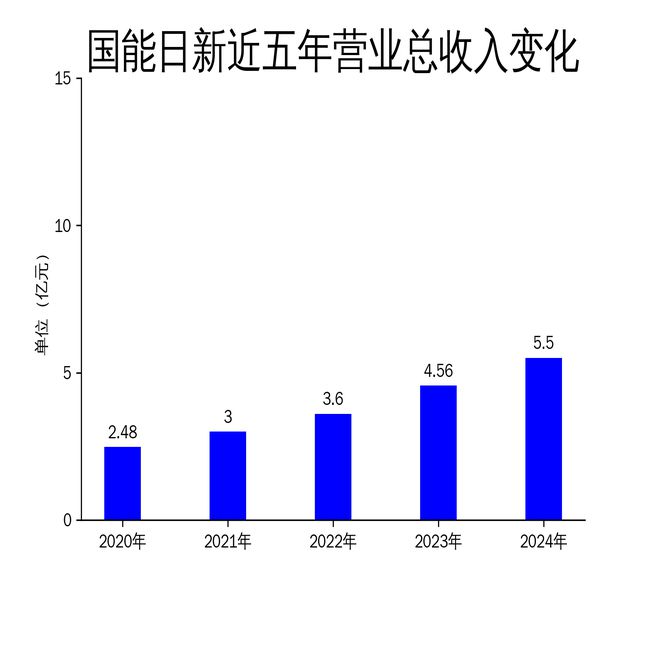

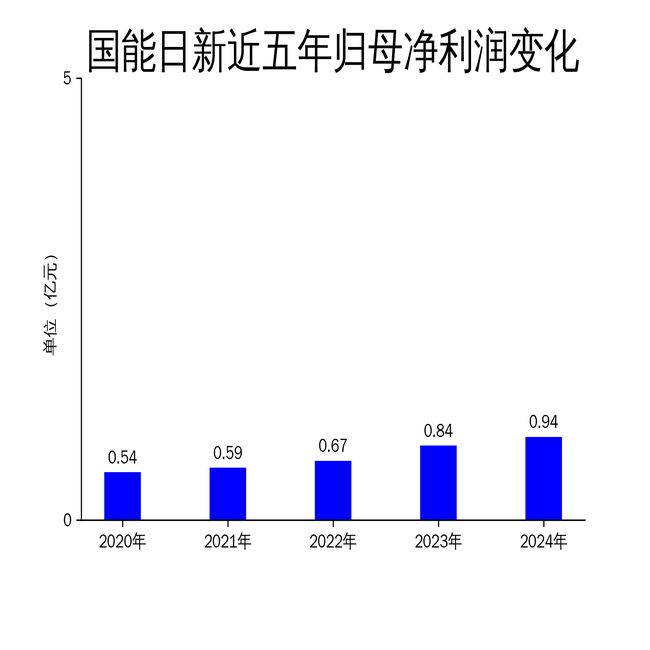

2025年4月12日,国能日新发布了2024年年报。报告显示,公司实现营业总收入5.50亿元,同比增长20.50%;归属于上市公司股东的净利润为0.94亿元,同比增长11.09%。作为新能源信息化领域的领军企业,国能日新在功率预测、并网智能控制、电网新能源管理等核心业务上持续发力,展现了强劲的市场竞争力。

核心业务稳步增长,功率预测市场领先

国能日新的核心业务——新能源发电功率预测产品在2024年表现尤为突出,实现营收3.09亿元,占总营业收入的56.29%。公司凭借在功率预测领域的技术优势,服务电站数量增至4,345家,较期初净增755家,市占率保持行业领先。此外,公司功率预测服务精度在多个竞赛中名列前茅,尤其是在南方电网组织的“新能源功率预测价值生态圈培育计划”中,连续20个月保持首位,荣获“2024赛季年度冠军特等奖”。

尽管功率预测业务表现亮眼,但公司在该领域的增速有所放缓,2024年营收同比增长15.55%,较2023年的20.37%有所下降。这表明,随着市场竞争加剧,公司需要进一步提升技术壁垒和服务质量,以维持市场份额。

并网智能控制产品增速显著,分布式市场拓展加速

在新能源并网智能控制产品方面,国能日新实现营收1.24亿元,同比增长28.01%。公司通过优化“双机冗余切换策略”和开发分布式协调控制器,提升了产品的安全性和适用性。特别是在分布式光伏电站领域,公司的“分布式并网融合终端”产品已拓展至山东、河南、江苏等多个省份,市场覆盖率显著提升。

然而,分布式光伏市场的快速扩展也带来了新的挑战。随着各省份对分布式光伏“四可”管理要求的逐步落实,公司需要加快技术升级和产品迭代,以应对日益严格的监管标准。

创新产品线布局,储能与虚拟电厂成新增长点

国能日新在储能和虚拟电厂等创新产品线上也取得了显著进展。公司的储能智慧能量管理系统(EMS)已实现与功率预测、功率控制系统的多系统协调管控,提升了储能的经济性调用。此外,公司在虚拟电厂运营业务上持续加码,通过控股子公司国能日新智慧能源,已获得陕西、甘肃、宁夏等多个省份的聚合商准入资格,签约可控负荷资源用户规模不断扩大。

尽管创新产品线展现出良好的发展前景,但公司在该领域的营收占比仍然较低,储能和虚拟电厂业务的商业化进程仍需进一步加速。特别是在电力市场化改革持续推进的背景下,公司需要加强市场拓展和技术创新,以抓住新兴市场的机遇。

总结

国能日新在2024年展现了稳健的增长态势,核心业务功率预测和并网智能控制产品表现突出,创新产品线储能和虚拟电厂也展现出良好的发展潜力。然而,随着市场竞争加剧和监管标准的提升,公司需要在技术创新、市场拓展和服务质量上持续发力,以巩固行业领先地位并实现长期可持续发展。

本文源自:金融界

作者:智研