热点聚焦:粗钢减产,极限状态下的市场动态平衡是否被打破,黑色系全面反弹?

热点栏目

热点栏目

来源:富宝钢铁

4月25日,中国钢铁工业协会党委常委、副会长骆铁军在第二十一届钢铁产业发展战略会议主旨大会上表示:“我国钢铁行业依然是全球最具竞争力的产业,我国钢材产品在国际市场上仍具有竞争优势。”

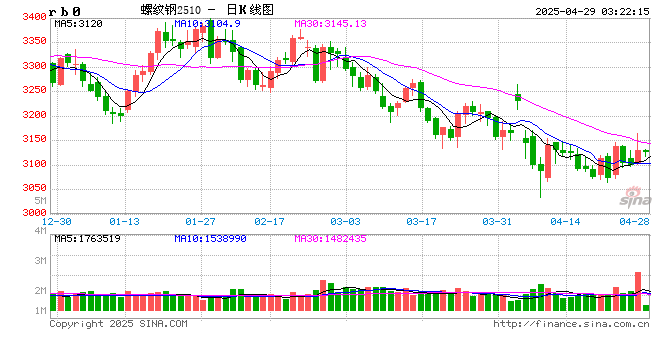

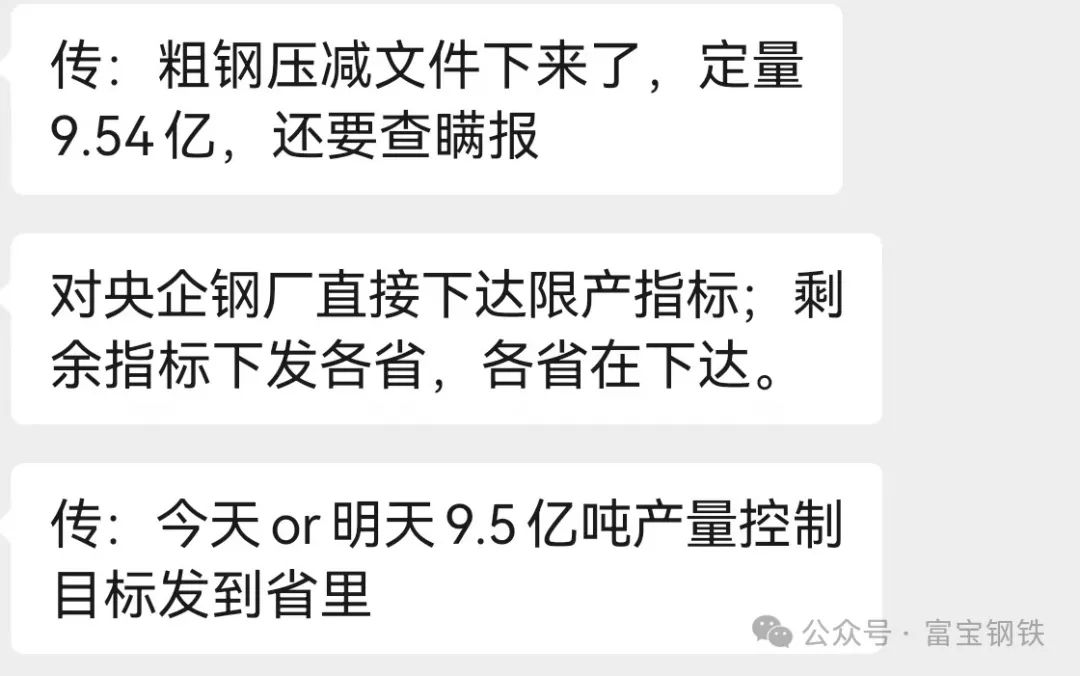

前期按照常规消息面理解,春节前后钢厂复产,产量属于缓慢爬坡走势,但是随着国家统计局数据出台,供应端缓增变成伪命题。国家统计局数据显示,第1季度,我国粗钢产量达到25933万吨,同比增长0.6%;从数据走势来看,我国粗钢产量已经达峰。但二季度钢厂尚未进行明显减产计划,所以从持续增加的铁水产量来看,二季度若无明显减产计划出台,粗钢产量在顶峰的情况还将继续。预计钢厂真正减产,应该在三、四季度。周五市场一篇小作文引发的期货持续上涨,引起了市场的热议以及焦点。

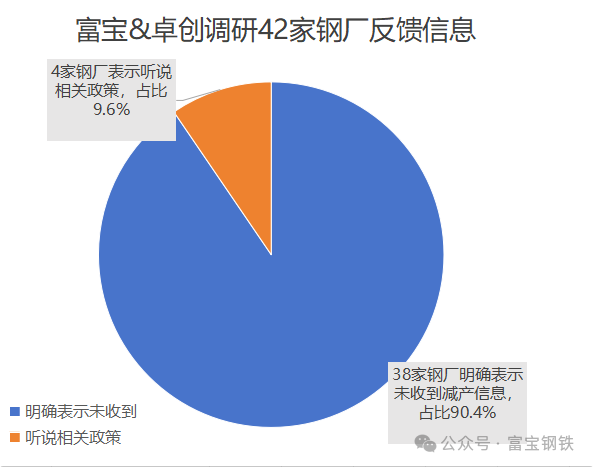

富宝小编们第一时间收到相关消息就迅速对全国各大钢厂展开了电话调研,合计共调研42家样本钢厂信息反馈,其中有4家刚才表示听说过相关政策,主要是中钢协相关倡导文件,发改委以及工信部并未发布具体红头文件。其余38家钢厂表示从未收到过相关政策发布。

这里还需要注意一点,今年开年前后,市场条件也是不一样的。2024年开年钢价一路下跌,基本不给市场反应机会,钢厂亏损加剧,被动提前减产。尤其是三季度减产加速,9月在钢材价格超跌,政策预期,需求尚可的条件下,形成强势反弹。虽然国庆过后钢价出现回落,但底部价格上移。

2025年开年钢厂产量维持一般增速,加之价格持续横盘震荡,需求启动早于往年,有一定支撑。叠加原料价格出现“让步”,增加钢厂盈利空间,加速复产节奏。所以即便是出台减产政策,但是在钢厂有利润的情况下,也会保持全年总进度保证,分阶段进行,而不是在现阶段一刀切进行。

同时,华东主要卷板生产方反馈,目前产品线主要调整方向是以市场为导向,受到关税政策冲击的影响,冷系出口比较困难,产品线多数转化为热卷,但是同时热卷下游接单量困难,如果6-7月份没有具体的粗钢减产方案落地,市场供应会增加,加剧了供需双方的矛盾。

出口方面:据调研钢坯出口优势增加,建筑钢材产量或进一步下降,江苏钢厂手持钢坯订单超70万吨,据调研,江苏钢厂钢坯手持订单量情况如下:A钢厂19万,B钢厂15万 、C钢厂6-7万,D钢厂接近20万,E钢厂5万、F钢厂5万。由于价格优势,钢坯出口需求上升,加上钢厂销售钢坯利润好于螺纹钢,近期钢坯接单量大幅增加。据目前调研结果显示,省内以上主导钢厂手持订单量已经超过70万吨,其余钢厂亦有少量订单,且订单交货期集中在5、6月份,部分在7月份,将导致后续建筑钢材的产量受到影响。

从近两年的品种发展来看,分化也比较严重。从总量来看,粗钢表观消费量达到23016万吨,同比下降1.3%。但是细分来看,虽然我国粗钢产量已达峰值,但各品种的达峰表现不一。举例来看,2020年-2024年,钢筋+线材产量累计下降约1亿吨,热轧卷板产量累计增加9500万吨,电工钢产量累计增加570万吨。再从近期最受关注的出口时间来看,我国出口钢材2743万吨,同比增长6.3%;进口钢材155万吨,同比下降11.3%。从直接出口来看,近期美国对华加征畸高关税对我国对美直接钢材出口影响不大,但美国对越南、韩国、巴西、墨西哥等地区征收25%关税,将影响我国对这些地区的钢材出口。

从间接出口来看,2024年,我国对美钢铁间接出口以机械、金属产品、集装箱、家电为主,占对美出口量比重合计约90%。在贸易环境日趋恶化的背景下,制造业带动的我国钢铁间接出口将面临挑战。而出口主要针对卷板类,钢厂目前大量减产螺纹产量,主攻卷板,所以虽然钢坯出口减缓了部分建筑钢材的产量压力,但后期供应压力依旧会回流螺纹。

市场总有声音在揣测今年供给侧改革与往年的区别,小编认为今年行政化去产能与市场化去产能将相结合进行,而不是单一操作思路。从近两年来发布的政策信息来看,更加注重的是钢厂的自主性。从目前市场变化来看,盘面已经形成阶段性多头控盘走势,周一开盘还有继续上涨的空间,预计螺纹钢将触碰3200附近一线。关注消息持续释放的力度,不排除仍有其他扰动消息出台。这里需要注意,五一节前采购高峰已提前启动,市场后续成交恐难增量。

操作建议上:宏观存在预期利好,现货少量采购为主,快进快出为主。

(转自:富宝钢铁)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民