三夫户外2024年财报:营收下滑5.45%,净利润亏损2149.41万元,子品牌表现亮眼

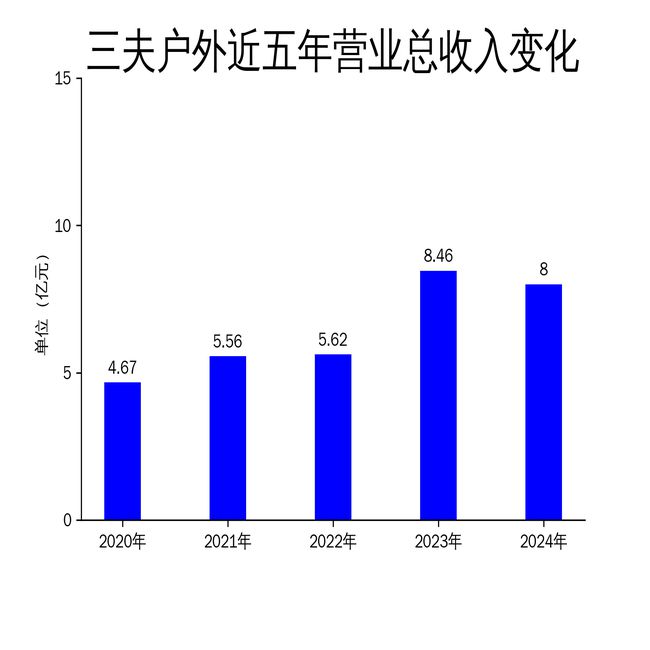

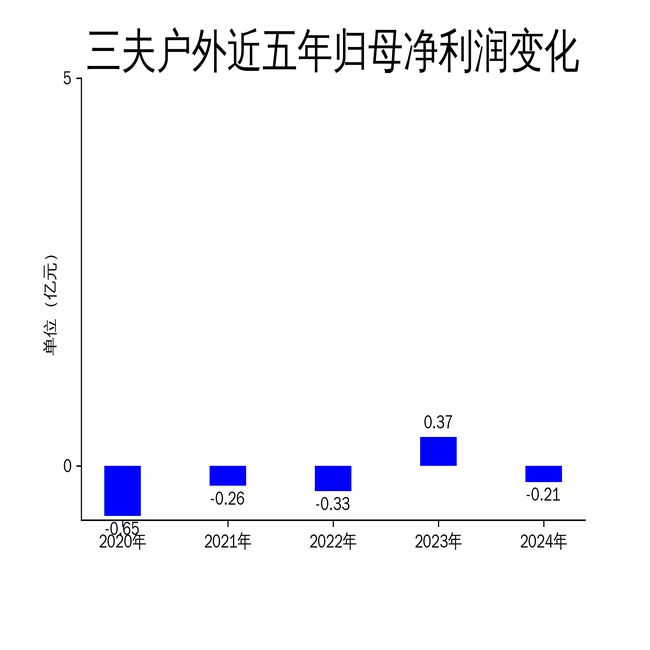

2025年4月28日,三夫户外发布了2024年年报。报告显示,公司2024年实现营业总收入8.00亿元,同比下降5.45%;归属净利润亏损2149.41万元,同比大幅下降158.83%;扣非净利润亏损2799.93万元,同比下降186.11%。尽管公司在户外产品主业上持续深耕,并推出多款创新产品,但整体业绩表现不佳,经营压力显著。

营收与利润双降,经营压力凸显

三夫户外2024年的营业总收入为8.00亿元,较2023年的8.46亿元下降了5.45%。这是公司自2021年以来首次出现营收下滑。毛利润为4.53亿元,略低于2023年的4.54亿元,显示出公司在成本控制和盈利能力方面面临挑战。

归属净利润和扣非净利润均出现大幅亏损,分别为-2149.41万元和-2799.93万元,同比分别下降158.83%和186.11%。这一亏损幅度远超市场预期,反映出公司在2024年度的经营效率低下。此外,营业总收入的滚动环比增长率为-0.67%,归属净利润和扣非净利润的滚动环比增长率分别为-165.01%和-201.19%,进一步凸显了公司在2024年度的经营困境。

子品牌表现亮眼,但未能扭转整体颓势

尽管整体业绩不佳,三夫户外的部分子品牌在2025年一季度表现出色。X-BIONIC实现营业收入7606.61万元,同比增长27.99%;HOUDINI实现营业收入2353.75万元,同比增长227.64%;CRISPI实现营业收入2485.25万元,同比增长20.50%。这些子品牌的强劲增长表明,三夫户外在品牌运营和产品创新方面取得了一定成效。

然而,子品牌的亮眼表现并未能扭转公司整体的颓势。2024年,公司加权平均净资产收益率为-3.17%,较上年同期下降8.62个百分点;投入资本回报率为-7.45%,较上年同期下降10.56个百分点。这些数据表明,尽管子品牌表现良好,但公司在整体资源配置和资本运作方面仍存在较大问题。

资产与负债结构恶化,现金流压力加大

2024年,三夫户外的资产和负债结构进一步恶化。固定资产较上年末减少51.29%,占公司总资产比重下降10.71个百分点;存货较上年末增加20.59%,占公司总资产比重上升7.16个百分点。存货账面价值为4.79亿元,占净资产的71.8%,较上年末增加8181.53万元,存货跌价准备为9999.39万元,计提比例为17.27%。这表明公司在库存管理和资产配置方面存在较大问题。

负债方面,租赁负债较上年末增加115.2%,占公司总资产比重上升6.65个百分点;应付票据及应付账款较上年末增加124.65%,占公司总资产比重上升2.53个百分点。这些数据反映出公司的负债压力显著增加。此外,公司经营活动现金流净额为2574.82万元,同比下降52.42%;筹资活动现金流净额为-4959.39万元,同比减少3384.84万元;投资活动现金流净额为-1533.08万元,上年同期为-5465.99万元。这些数据表明,公司的现金流压力进一步加大,财务状况不容乐观。

综上所述,三夫户外在2024年面临较大的经营压力,尽管子品牌表现亮眼,但整体业绩不佳,资产与负债结构恶化,现金流压力加大。公司需在资源配置、资本运作和库存管理等方面进行深入调整,以应对未来的挑战。

本文源自:金融界

作者:智研