京仪装备2024年营收突破10亿,净利润增长28.4%,但现金流承压

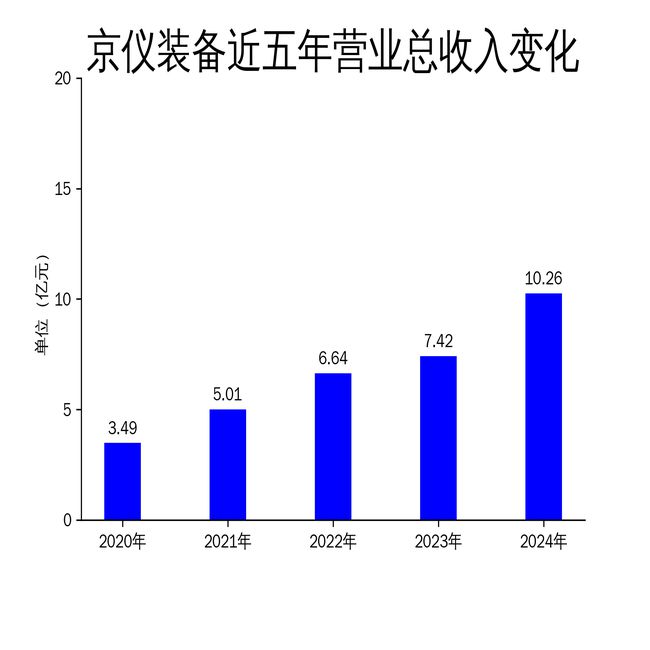

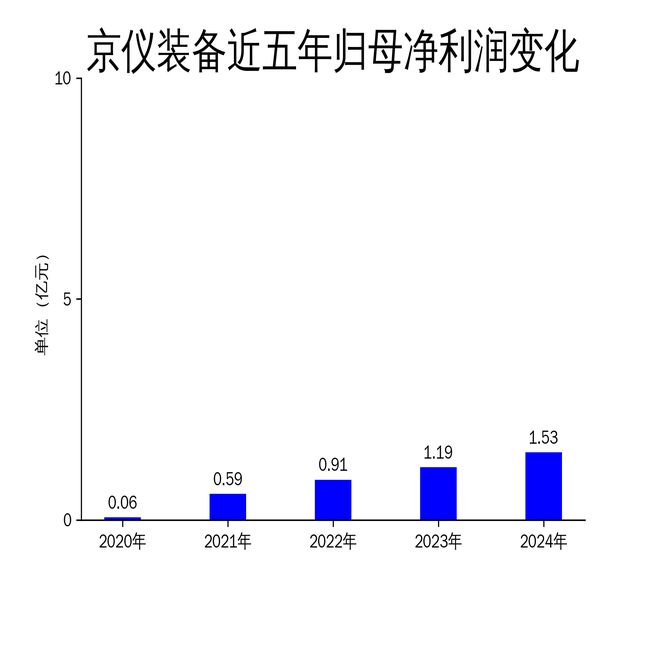

4月30日,京仪装备发布2024年年报,公司实现营业总收入10.26亿元,同比增长38.28%;归属净利润1.53亿元,同比增长28.35%;扣非净利润1.16亿元,同比增长33.52%。尽管营收和利润均实现显著增长,但公司经营现金流净额为-29万元,同比下降100.7%,显示出现金流压力。

营收与利润双增长,但增速放缓

2024年,京仪装备的营业总收入首次突破10亿元大关,达到10.26亿元,同比增长38.28%。这一增长主要得益于公司在半导体设备市场的强劲需求以及产品的竞争优势。归属净利润为1.53亿元,同比增长28.35%,扣非净利润为1.16亿元,同比增长33.52%。尽管整体表现亮眼,但增速较2023年有所放缓。2023年,公司归属净利润同比增长30.75%,扣非净利润同比增长5.70%,而2024年的增速分别为28.35%和33.52%。

从季度数据来看,第四季度表现尤为突出,营业收入为2.54亿元,同比增长84.0%;归属净利润为2312万元,同比增长883.6%。然而,这种高增长是否可持续仍存疑,尤其是在全球半导体行业波动性较大的背景下。

现金流压力凸显,经营风险增加

尽管营收和利润表现良好,京仪装备的现金流状况却不容乐观。2024年,公司经营现金流净额为-29万元,同比下降100.7%。这一数据表明,公司在经营活动中产生的现金流入几乎为零,甚至出现负值。现金流是企业的生命线,尤其是在半导体设备行业,研发投入和资本支出巨大,现金流紧张可能对公司的长期发展构成威胁。

此外,公司2025年一季度的经营现金流净额为-1.84亿元,同比下降109.7%,进一步加剧了现金流压力。如果公司无法有效改善现金流状况,可能会面临资金链断裂的风险,影响其正常运营和未来发展。

技术领先与市场拓展并重,但股东减持引发担忧

京仪装备在技术研发和市场拓展方面取得了显著成果。截至2024年12月31日,公司已获专利339项,其中发明专利104项。公司是国内唯一一家实现半导体专用温控设备规模装机应用的设备制造商,也是极少数实现半导体专用工艺废气处理设备规模装机应用的制造商。公司产品广泛应用于长江存储、中芯国际、华虹集团等国内主流集成电路制造产线。

然而,股东减持的消息引发了市场担忧。4月25日,公司公告称,持股15.30%的股东安徽北自拟减持不超过1%的股份。股东减持通常被视为对公司未来发展信心不足的信号,尤其是在公司现金流紧张的情况下,这一举动可能进一步影响市场信心。

总体来看,京仪装备在2024年取得了显著的业绩增长,但现金流压力和股东减持问题为其未来发展蒙上了一层阴影。公司需要在保持技术领先和市场拓展的同时,积极改善现金流状况,以应对潜在的风险和挑战。

本文源自:金融界

作者:智研