【棕榈油】原油再跌,节后棕榈油破位下挫

热点栏目

热点栏目

来源:国元期货研究

策略观点

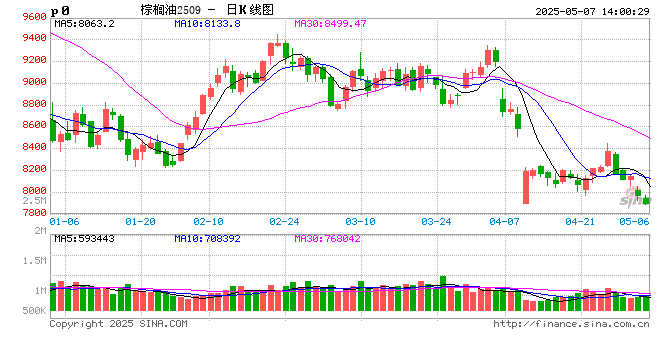

五一节前,连盘棕榈油期货价格呈现震荡下行态势。4月30日收盘,棕榈油期货主力合约报8148元/吨。棕榈油产地进入增产周期,而主要需求国印度、中国受低利润影响,缺乏棕榈油采购积极性,产地棕榈油整体处在供强需弱格局中,累库预期对价格形成压制。此外,4月初原油价格大跌,生物柴油利润受到冲击,全球油脂市场也受到拖累。五一节假期间,受国际原油市场波动剧烈带动,全球植物油期货价格集体收跌。原油价格的下跌使得豆油、棕榈油作为生物柴油原料的吸引力下降,利空油脂板块。5月开始,马来西亚衍生品交易所(BMD)毛棕榈油连续多日下跌。5月6日,国内棕榈油主力盘面大幅下挫,日内一度跌破8000支撑位。

原油价格再度走弱拖累油脂板块

OPEC+成员国加快恢复产量步伐,带来供给冲击,布伦特原油从约63美元/桶震荡下跌至60美元/桶附近,盘中一度跌破60美元关口,触及58.5美元/桶。据EIA报告,截至4月25日当周,美国国内原油产量微增0.5万桶/日至1346.5万桶/日,商业原油库存减少269.6万桶至4.4亿桶,降幅0.61%。

在植物油市场,芝加哥期货交易所(CBOT)的豆油期货也表现不佳。五一节后首个交易日,亚洲交易时段,CBOT豆油期货下跌0.64美分,报每磅48.79美分。整体来看,全球植物油市场受宏观经济环境、原油价格以及自身供需关系影响,呈现出震荡偏弱的格局,生物柴油利润由此受到进一步挤占,棕榈油作为生物柴油掺混原料,工业需求也由此受挫。

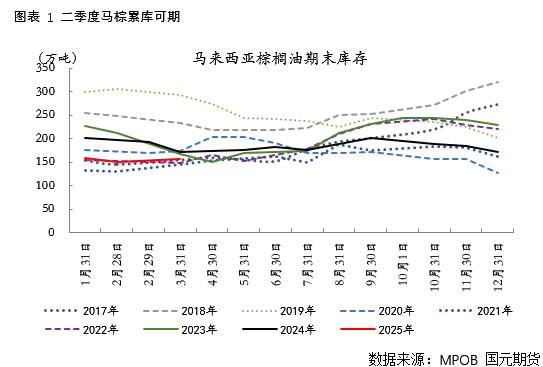

增产周期压力仍存,需求增量有限

斋月结束以来,棕榈油产地整体进入增产周期。下周MPOB将发布4月供需报告,根据市场预期,4月底马来西亚棕榈油库存可能出现六个月来首次上升,产量可能环比激增10.3%。从高频数据来看,马来西亚4月整体维持供需双强格局。南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年4月1-30日马来西亚棕榈油单产增加14.5%,出油率增加0.48%,产量增加17.03%。船运调查机构ITS数据显示,马来西亚4月1-30日棕榈油出口量较上月同期出口增加5.1%。尽管本月迄今马来西亚棕榈油出口良好(4月1日至25日环比增长13.8%到14.8%),但市场仍担忧供应增长。

印尼方面,印尼棕榈油协会(GAPKI)公布的数据显示,印尼2月出口280万吨棕榈油(含精炼产品),高于一年前的217万吨。2月底棕榈油库存较上月下降23.5%,至225万吨。目前印尼B40政策无进展,在产量逐步增加的背景下,未来棕榈油供应预期较为充足。

根据印度溶剂萃取商协会(SEA)的数据,2025年3月印度棕榈油进口量较上月增加约14%,达到424,599吨。这一增长主要反映了印度在斋月前的备货需求,以及棕榈油价格相对其他油脂的竞争力有所提升。不过,印度棕榈油进口量在2024/25年度首次低于软性油脂(如豆油和葵花籽油),主要原因是棕榈油价格较豆油和葵花籽油升水,导致精炼商选择更加可负担的替代品。

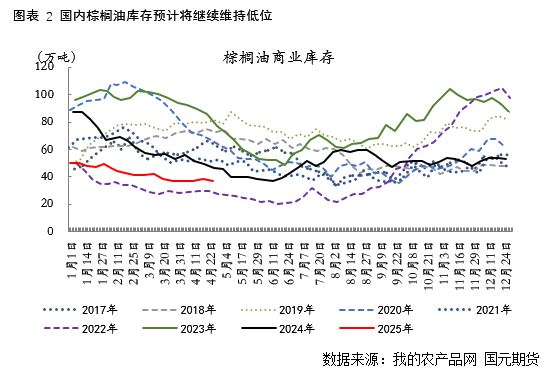

国内供应紧缺现实短期难变

从进口情况来看,据海关数据统计,2025年1-2月,中国棕榈油进口量仅为21万吨,同比下降44.9%,3月进口量略有回升,但仍处于20万吨以下的低位。4月上半月,棕榈油进口实际装船9.27万吨,同比上升46.68%,但本月进口预报装船量仅为8.01万吨,同比下降45.40%。不过4月中旬以来,国内棕榈油进口利润开始反弹,远月买船开始放量。截止到5月6日马来西亚棕榈油5月船期对盘利润为-104元/吨,较上周小幅下跌29.12元/吨。国内需求相对疲弱,棕榈油整体维持低库运行。据Mysteel调研显示,截至2025年4月25日(第17周),全国重点地区棕榈油商业库存36.8万吨,环比上周减少1.64万吨,减幅4.27%;同比去年46.835万吨减少10.04万吨,减幅21.43%。

二季度仍以看空为主

对于后市油脂单边行情,我们认为5月油脂偏运行为主,供需逻辑缺乏持续上行动能。原油缺乏持续上行动能叠加全球生物燃料政策变数仍存,压制油脂板块走势。豆系来看,美豆进入新作种植期,种植意向报告下调美豆新作种植面积,美豆新作天气容错率由此下降,加大二季度美豆波动。国内来看,5月将进入进口大豆到港高峰,受南美大豆存放时间短的驱动,油厂开机率预计被动增加,豆油供应可期,限制期货盘面上方空间。棕榈油来看,二季度将进入棕榈油产地增产周期,而主要需求国采购积极性偏低,叠加B40仍未落地,多重利空之下棕榈油难上行。不过国内受进口利润倒挂影响,棕榈油买船维持低位,供应端偏紧,供需双弱之下预计库存难积累对现货仍具备支撑。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远