暴力催收等投诉近30天激增!马上消金合作催收机构隐现二股东魅影

这波投诉量飙升,或许与其催收手段直接相关。消费金融公司与催收机构的合作关系往往会影响催收行为的强度。值得注意的是,据财新此前报道,马上消金的合作催收机构中有一家公司——信盟科技,是其二股东中关村科金的全资子公司。这意味着,信盟科技在催收方面极有可能展现出更为激进的作风,从而引发更多投诉。

“左手放贷,右手催收”,这是马上消费金融股份有限公司(以下简称“马上消金”)当前正在上演的一出戏码。

新刊财经注意到,马上消金在黑猫投诉平台的投诉量近期急剧攀升,近30天内投诉量达到9547件,占其总投诉量54942件的17.38%。这一增幅远超往期水平。而这些投诉又主要以暴力催收、恶意扣费为主。相比之下,行业内的其他头部企业,如招联消金、兴业消金等,其近一个月的投诉量显著低于马上消金。具体来看,招联消金的投诉量为308件,兴业消金为180件。

注:上图系马上消金近30天黑猫投诉平台投诉量

这波投诉量飙升,或许与其催收手段直接相关。消费金融公司与催收机构的合作关系往往会影响催收行为的强度。值得注意的是,据财新此前报道,马上消金的合作催收机构中有一家公司——信盟科技,是其二股东中关村科金的全资子公司。这意味着,信盟科技在催收方面极有可能展现出更为激进的作风,从而引发更多投诉。这种“左手放贷,右手催收”的现象并非个别。蚂蚁消金、京东金融等也存在类似情况。例如,蚂蚁智信作为蚂蚁消金的催收公司,其借呗、还呗等业务的高投诉量(近一个月投诉量7189条)也可归因于此。而京东金融旗下的云瀚信科则同样加剧了其投诉量(近一个月投诉量1.2万)的上升。

深入分析,马上消金的催收力度加大并非偶然,其背后是盈利能力的下滑和资产质量的承压。其实,这两点自2024年上半年的财务表现就可初见端倪,2024年上半年,马上消金的营收为77.38亿元,同比下降2.11%;净利润更是同比骤降20.65%,创下历史最大跌幅。同时,不良贷款率攀升至2.5%,不良余额高达16.54亿元。在这种困境下,马上消金为了维持现金流和盈利,不得不加大催收力度。然而,这种手段带来的却是恶性循环:加剧的催收力度引发了更多的消费者投诉,进而影响了公司的声誉和可持续发展。

业绩暴增的黄金十年结束

马上消金成立于2015年6月,初始注册资本为3亿元,经过多轮增资扩股后,注册资本已增至40亿元。公司没有控股股东或实际控制人,当前持股1%以上的股东包括:重庆百货(持股31.06%)、中关村科金(持股29.51%)、物美科技(持股16.12%)、重庆银行(持股15.53%)、趣艺文化(持股4.68%)和阳光财险(持股0.9%)。

注:上图系马上消金股权架构图

值得注意的是,物美科技持有重庆百货25.32%的股份,而重庆百货又持有马上消金31.06%的股份。因此,物美科技通过重庆百货间接持有马上消金的股份为7.87%,加上其直接持有的16.12%,物美科技实际持有23.98%的马上消金股份。由此,重庆百货、中关村科金和物美科技分别持有31.06%、29.51%和23.98%的马上消金股份。显然这些股东的持股比例未达到消费金融公司主要出资人持股不低于50%的新规要求,但由于三大股东持股比例接近,未来可能面临股权转让或争夺风险,进而导致公司控制权的不稳定。

与蚂蚁消金、招联消金等头部公司不同,马上消金并未依托大银行或互联网巨头,背景相对薄弱。然而,它凭借独特的商业模式,在竞争激烈的消费金融行业脱颖而出,稳居行业前列。

马上消金的成功源于其科技与金融双轮驱动战略。其是最早拥抱AI的消金公司,于2023年发布了全国首个零售金融大模型“天镜大模型”,并依托自研平台,打通了用户感知、筛选与转化链路,成功构建了不依赖第三方流量的自主数字化营销体系,成功解决了获客难的问题,目前自营获客占比已超过70%。

马上消金专注于循环额度信贷和商品分期,旗下有“安逸花”、“马上金融”和“优逸花”三款APP,主要面向年轻群体,贷款金额小且期限短。其中,90%以上的贷款期限在12个月以内,3000元及以下的小额贷款占比超过60%。然而,该细分市场与微信微粒贷、支付宝花呗和借呗高度重合,随着行业巨头的加入,马上消金的市场份额逐渐被蚕食,竞争愈加激烈。

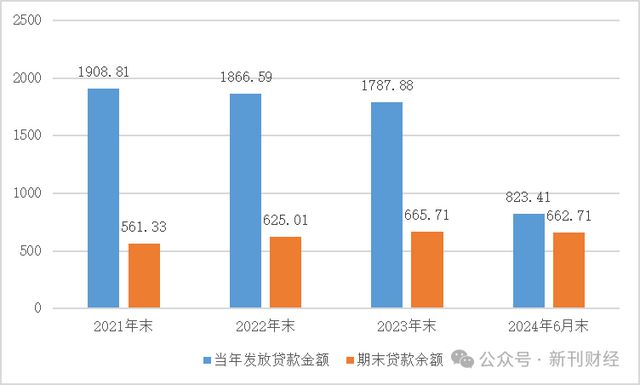

这一变化在马上消金的贷款投放情况中得以体现。2021年至2023年,公司当年新发放的贷款金额分别为1908.81亿元、1866.59亿元和1787.88亿元,呈现逐年下降趋势。与此同时,期末贷款余额分别为561.33亿元、625.01亿元和665.71亿元,尽管余额持续增长,但同比增速不断放缓。到2024年中期,贷款余额为662.71亿元,较2023年末下降了3亿元,显示出市场竞争的压力。

注:上图系马上消金贷款投放情况

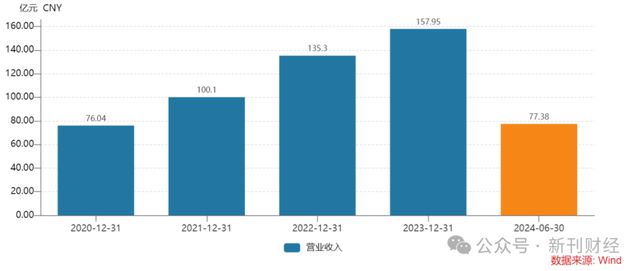

从财务表现来看,成立于2015年的马上消金,曾在2021年实现营业收入突破100亿元大关,2023年更是达到157.95亿元,期间保持了两位数的同比增速,曾一度被视为高速增长的代表。然而,到了2024年中期,公司营业收入为77.38亿元,同比下降2.11%,显示出增长势头的明显放缓。

注:上图系马上消金近几年营业收入

马上消金的营业收入主要由利息净收入和手续费及佣金净收入两部分构成,但是随着净息差由2021年的19.03%下降至2023年的15.06%,年利息净收入总体呈下降趋势。另外,2021年至2023年,手续费及佣金净收入分别为13.15亿元、36.65亿元和52.49亿元,同比增速放缓明显。

注:上图系马上消金营业收入构成

在营业收入逐步下滑的同时,公司的营业支出持续上升。2021至2023年,营业支出分别为103.99亿元、116.11亿元和134.10亿元,主要由业务及管理费和信用减值损失构成。随着业务规模扩大、信贷资产质量管控加强以及科技研发投入增加,业务及管理费不断上升。同时,信贷质量承压,公司加大资产减值计提力度,导致信用减值损失上升,进而推高了整体营业支出。

注:上图系马上消金营业支出构成

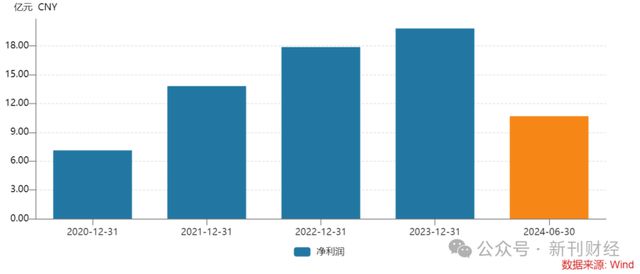

由于营业收入同比增速下降与营业支出上升并存,马上消金的净利润增速也出现下滑。具体来看,2021年至2023年,净利润分别为13.82亿元、17.88亿元和19.82亿元,同比增速分别为94.26%、29.34%和10.85%。但到了2024年中期,净利润降至10.68亿元,同比下降了20.65%。

注:上图系马上消金近几年净利润

另外资产质量方面也不容乐观,2023年后,马上消金的不良贷款、关注类贷款以及逾期贷款的规模和占比持续上升,显示出信贷资产质量面临一定下行压力。具体来看,2024年6月末,公司关注类贷款占比为4.3%,不良贷款率为2.5%,均处于行业前列水平。此外,逾期90天以上的贷款与不良贷款的比值持续上升。

注:上图系马上消金贷款质量情况

作者 | 姚文溪

编辑 | 吴雪