盛和资源2024年财报:营收净利双降,稀土市场波动成主因

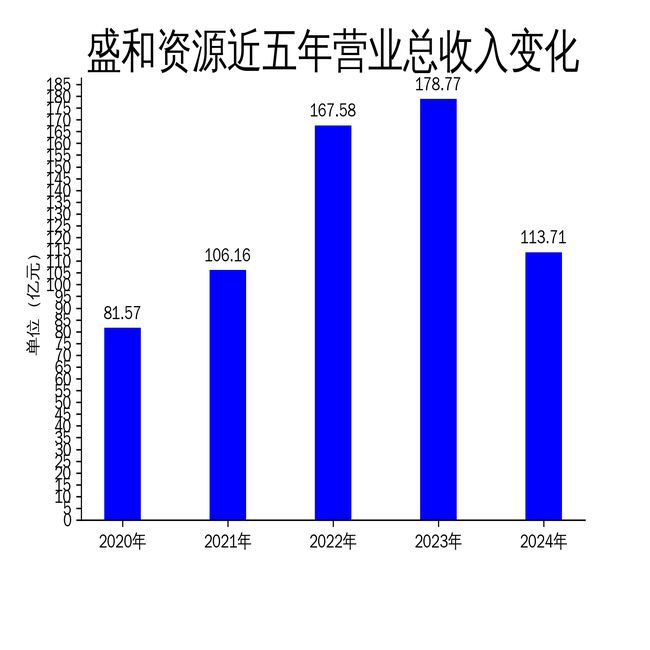

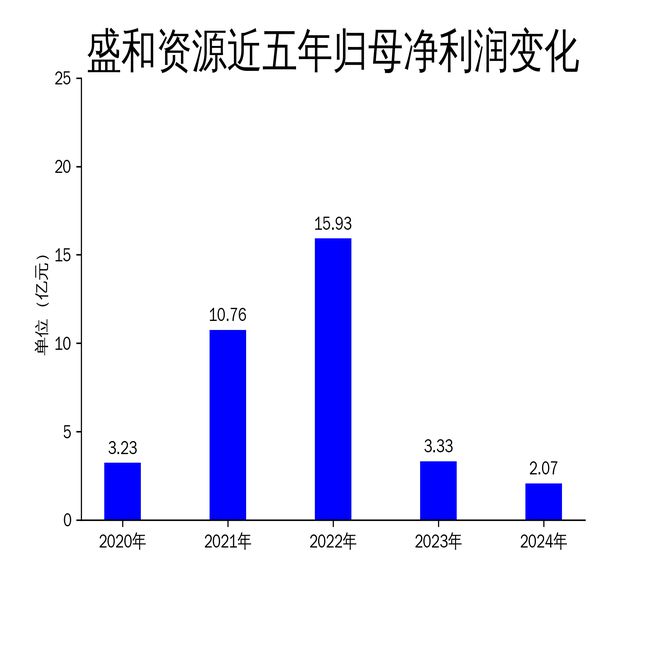

2025年4月22日,盛和资源发布2024年年报,数据显示公司营业总收入为113.71亿元,同比下降36.39%;归属净利润为2.07亿元,同比下降37.73%。在全球经济不确定性和稀土市场价格大幅波动的背景下,盛和资源的业绩表现受到显著影响。尽管公司在国内外项目合作、技术创新和ESG管理方面取得了一定进展,但整体业绩仍面临较大压力。

营收净利双降,稀土市场波动成主因

盛和资源2024年的营业总收入为113.71亿元,较2023年的178.77亿元大幅下降36.39%。归属净利润为2.07亿元,同比下降37.73%。公司解释称,主要稀土产品市场价格同比大幅下降,锆钛产品市场价格相对弱势运行,导致公司主要产品销售均价及销售毛利较上年同期下降,进而影响了整体利润。

从季度数据来看,2024年第四季度公司营收为31.3亿元,同比下降34.4%;归属净利润为1.14亿元,同比下降34.5%。这表明公司在全年各个季度均面临较大的市场压力。此外,公司经营活动产生的现金流量净额锐减81.47%至7242.33万元,进一步凸显了公司在现金流管理上的挑战。

国内外项目合作持续推进,但效果尚未显现

尽管业绩下滑,盛和资源在国内外项目合作方面仍取得了一定进展。报告期内,公司收购了淄博加华和江阴加华两个稀土冶炼分离工厂,进一步提升了公司的轻重稀土冶炼分离能力。同时,公司继续深化与Peak公司在坦桑尼亚Ngualla稀土矿项目的合作,已就项目的投资资金、开发方案以及权益比例达成了基本合作意见,为项目的下一步开发运营奠定了基础。

在锆钛资源方面,公司成功收购了嘉成矿业(上海)有限公司65%的权益和非洲资源公司100%的股权,两家公司采矿权证范围内的重矿物资源量合计超过2700万吨,为锆钛产业链的发展储备了充足的资源保障。坦桑尼亚Fungoni项目一号生产线已于2024年年底正式投产,预计到2025年9月将形成10万吨重矿物/年的选矿能力,标志着公司正式向资源控股型上市公司转型升级。

然而,尽管这些项目合作和收购为公司未来的发展奠定了基础,但短期内尚未对公司的业绩产生显著提振作用。如何在未来将这些项目转化为实际的经济效益,仍是公司面临的一大挑战。

技术创新与ESG管理持续推进,但市场压力仍存

盛和资源在技术创新和ESG管理方面也取得了一定进展。报告期内,公司累计拥有各项专利410余项,年内新增专利54项,其中发明专利30项,有力地支撑了公司的高质量发展。乐山盛和灾后修缮项目全面完工,大幅提升了收率和安全环保治理水平,降低了消耗,提升了企业形象,增强了核心竞争力。

在ESG管理方面,公司持续推进绿色工厂建设,乐山盛和、科百瑞、步莱铽、包头三隆成功创建绿色工厂,科百瑞成功创建国家环保A级企业。公司还积极开展碳足迹盘查和认证工作,主要产品已经获得碳足迹认证证书。此外,公司继续加大新能源使用比例,多个工厂建设分布式光伏电站,下属子公司已累计完成12.84MW分布式光伏发电项目的装机并网工作。

尽管公司在技术创新和ESG管理方面取得了一定进展,但市场压力依然存在。如何在未来的市场竞争中保持领先地位,仍是公司需要持续关注的问题。

综上所述,盛和资源在2024年面临了较大的市场挑战,尽管在项目合作、技术创新和ESG管理方面取得了一定进展,但整体业绩表现仍不尽如人意。如何在未来的市场竞争中实现业绩的稳步提升,将是公司需要重点解决的问题。

本文源自:金融界

作者:智研