“二套转首套”可享房贷利息专项附加扣除

纳税人只能享受一次住房贷款利息专项附加扣除

近日,国家税务总局 12366 纳税服务平台以热点问题答复形式回应称," 二套转首套 " 满足相关条件可以享受住房贷款利息个税专项附加扣除。

可通过手机个人所得税 APP 在 " 专项附加扣除 "-" 住房贷款利息专项附加扣除 " 模块填报住房贷款相关信息后享受。

从国税局回复来看,主要有以下几点:

1、纳税人只能享受一次住房贷款利息专项附加扣除。

2、此前住房贷款不是首套房贷利率,也未享受过住房贷款利息专项附加扣除,已办理 " 二套转首套 " 手续的,可以自按照首套住房贷款利率开始还款的当月起享受住房贷款利息专项附加扣除。

3、纳税人办理商业贷款转住房公积金贷款业务或按照规定进行存量住房贷款置换,由于置换前后纳税人的住房仍为同一套,可以继续享受住房贷款利息专项附加扣除。

4、婚前各自购买住房发生首套住房贷款利息,婚后可以选择各自按照扣除标准的 50% 享受;也可以由其中一方就其购买住房发生的贷款利息支出按照扣除标准的 100% 享受,另一方不再享受。

从政策本身来看,主要为之前 " 认房不认贷 "" 公积金政策优化 "" 存量房贷利率下调 " 等一系列政策的配套政策。如部分购房者之前因历史贷款记录被认为二套房,而今政策调整后可享受首套利率,同时还可以获得个税扣除权益。

从房地产市场来看,影响相对较小,但有一定的信号意义,尤其是对政策一致性及各政策各部门协调配合上有一定的积极意义。随着各项政策组合拳的落地,未来类似这种协同政策也将越来越匹配和统一。

01" 二套转手套 " 可享1000 元 / 月房贷利息专项附加扣除

近日国家税务总局 12366 纳税服务平台发布一系列热点问答,其中,与房贷利息专项附加扣除相关的内容就有 6 条。

内容主要围绕 " 二套转首套 " 可享房贷利息专项附加扣除。

纳税人按照《关于降低存量首套住房贷款利率有关事项的通知》规定 " 二套转首套 ",符合《国务院关于印发个人所得税专项附加扣除暂行办法的通知》 ( 国发〔2018〕41 号 ) 有关住房贷款利息专项附加扣除的规定且之前未享受过住房贷款利息专项附加扣除的,可以自按照首套住房贷款利率开始还款的当月起享受住房贷款利息专项附加扣除。

图源:丁祖昱评楼市

据国税局回复,纳税人在办理商业贷款转住房公积金贷款业务 ( 含全部转为住房公积金贷款,以及转为住房公积金贷款和商业贷款的 " 组合贷 " 等形式 ) 后,因置换前后纳税人的住房仍为同一套,可以继续享受住房贷款利息专项附加扣除。

同时,纳税人原为住房公积金贷款和商业贷款的 " 组合贷 ",若商业贷款部分办理了 " 二套转首套 " 手续,同样可以享受住房贷款利息专项附加扣除。

简单来说,只要是之前没有办理过住房贷款利息专项附加扣除的,在 " 二套转首套 " 后即可申请办理;而目前已有住房贷款利息专项附加扣除的,只要仍是同一套房,在现行规则下进行商业贷款及公积金调整,不影响原有房贷款利息专项附加扣除。

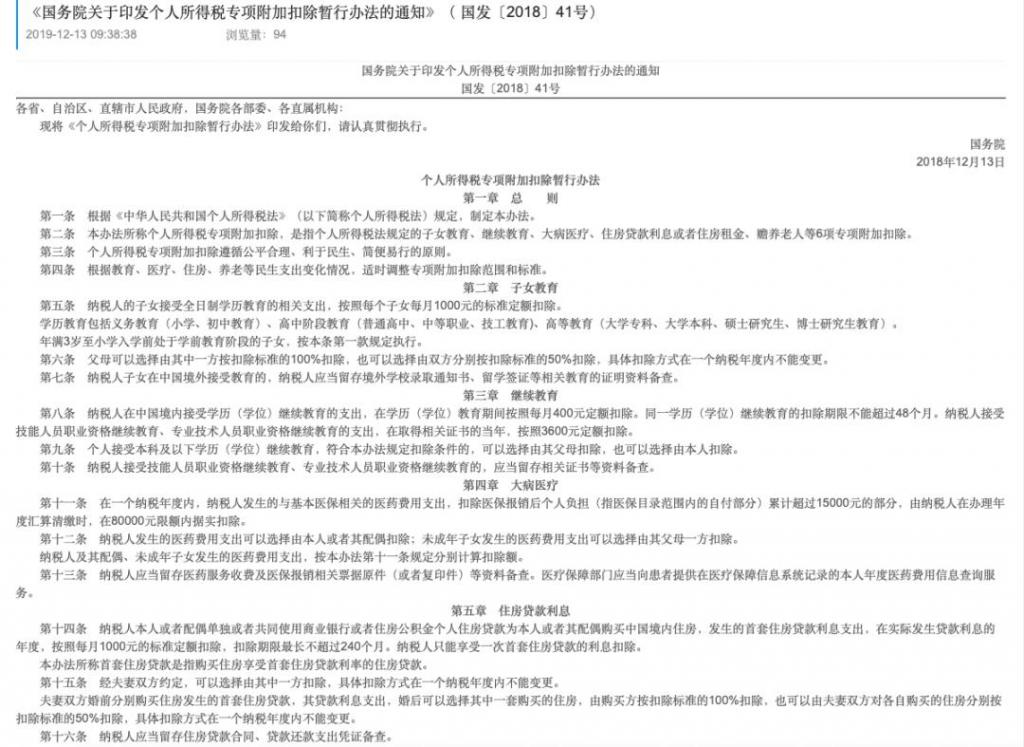

据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》,纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月 1000 元的标准定额扣除,扣除期限最长不超过 240 个月。纳税人只能享受一次首套住房贷款的利息扣除。

图源:丁祖昱评楼市

个人所得税专项附加扣除指的是在计算综合所得应纳税额时,除了 5000 起征点和社保、公积金等专项扣除之外还允许额外扣除的项目。

若月薪 20000 元,社保公积金等每月 3500,住房贷款利息专项附加扣除 1000,则应纳税所得额 =20000-3500-1000-5000(起征点)。

我国个人所得税采用累进税率制度,分为 7 个级别,其中不超过 36000 元部分预扣率 3%,超过 36000 元至 144000 元部分预扣率 10%。若以 10% 计算一年约能省 1200 元。

图源:丁祖昱评楼市

除住房贷款利息专项附加扣除之外,个人所得税专项附加扣除还有子女教育、继续教育、大病医疗、住房租金、赡养老人、3 岁以下婴幼儿照顾共 7 项专项附加扣除。

图源:丁祖昱评楼市

02主要为配套政策对房地产市场影响较小

从政策本身来看,是对 " 认房不认贷 " 政策的响应,旨在进一步减轻购房者的税费负担。

2023 年 8 月 25 日,住建部、央行、金监局等三部委联合发文,推进 " 认房不认贷 " 落地。明确申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

同年 8 月 31 日中国人民银行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,其中定义了存量首套住房商业性个人住房贷款,指 2023 年 8 月 31 日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

其中 " 实际住房情况符合所在城市首套住房标准 " 这条加上存量及首套房贷利率的持续降低,使得大量购房者通过 " 二套转首套 " 申请利率调整。

从政策影响来看,主要对 2023 年 8 月 " 认房不认贷 " 前因历史贷款记录而被认定为二套房并办理了 " 二套转首套 " 的购房者较为有利,同时也为新购买首套房的购房者减轻了一定的负担。

但从减少的税费金额及覆盖的人群来看,对房地产市场影响较小。该政策主要还是为之前系列政策的配套政策。

2025 年至今,政策密集出台,其中有不少类似 " 打补丁 " 的政策,除了此次的 " 二套转首套 " 可享房贷利息专项附加扣除之外,还有之前的各地公积金政策调整等。

从政策趋势来看,整体越来越细化、越来越精准,各部门协同发力。可以预见,未来随着更多政策组合拳落地推进,房地产市场也将变得更加健康稳定。

本文来自微信公众号 " 丁祖昱评楼市 ",作者:编辑部,36 氪经授权发布。