赛特新材2024年营收增长11.16%,净利润下滑27.27%,子公司亏损拖累业绩

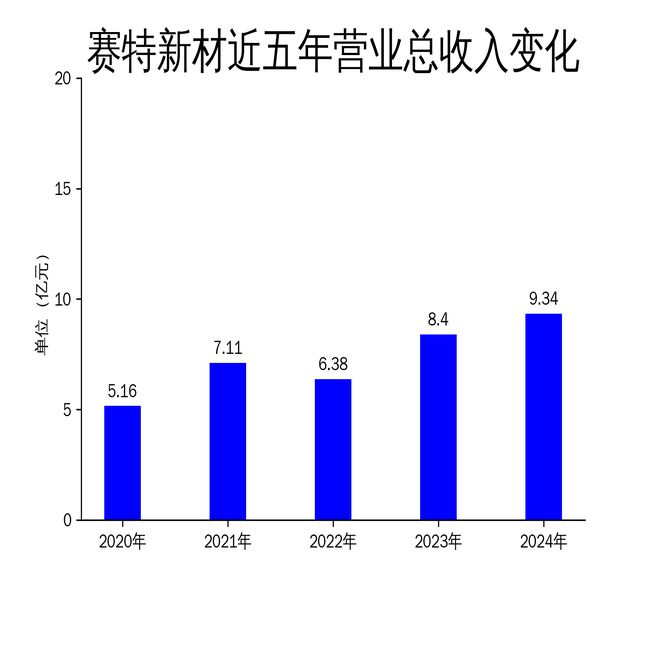

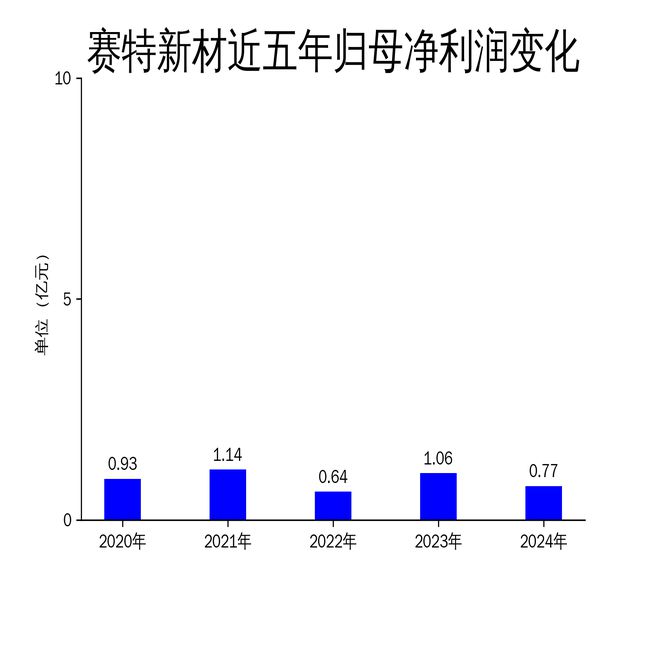

2025年4月24日,赛特新材(688398)发布了2024年年报。报告显示,公司全年实现营业总收入9.34亿元,同比增长11.16%;归属于母公司所有者的净利润为7716.35万元,同比下降27.27%;扣除非经常性损益后的净利润为7088.36万元,同比下降33.86%。尽管营收保持增长,但净利润大幅下滑,主要受子公司亏损、可转债利息计提及原材料价格上涨等因素影响。

营收增长但净利润承压

赛特新材2024年营业总收入达到9.34亿元,同比增长11.16%,主要得益于全球冰箱能效水平提升、产品结构升级以及国家家电以旧换新政策的推动。公司真空绝热板的产量和销量分别达到1058.81万平方米和996.78万平方米,创下历史新高。然而,净利润却出现大幅下滑,同比下降27.27%,扣非净利润更是下降33.86%。

净利润下滑的主要原因包括全资子公司维爱吉和安徽赛特的亏损。维爱吉处于投资期,2024年经营净利润为-1581.98万元;安徽赛特处于产能爬坡期,单位生产成本较高,实现销售收入5373.94万元,经营净利润为-1182.40万元。此外,公司2023年发行的可转换公司债券在报告期内计提利息2308.17万元,进一步拖累了利润表现。

市场需求波动与地缘政治影响

2024年上半年,受红海局势动荡等地缘政治因素影响,部分冰箱企业生产节奏前移,同时国内消费意愿较弱,导致二季度真空绝热板需求放缓,收入增速减缓。下半年,随着中国以旧换新政策的实施,消费者对大容量及一级能效冰箱的关注度提升,需求逐步回升,尤其是海尔、美的等头部企业的订单增长明显。第三季度,公司主营产品内销比例首次超过外销,显示出国内市场的重要性。

尽管如此,市场需求的不确定性仍然存在。地缘政治风险和原材料价格波动可能继续对公司业绩产生影响。公司需要进一步优化供应链管理,降低生产成本,以应对市场波动带来的挑战。

研发投入与产能扩张

赛特新材在2024年持续加大研发投入,全年累计投入研发费用4811.72万元,同比增长15.9%。公司在壳式真空绝热板四边封新型工艺、配套设备及材料的研发方面取得进展,已完成单体四边封封装设备的开发,并进入首套量产设备安装调试阶段。此外,公司还开发了多种芯材真空绝热板产品,以满足建筑、食品、医药保温等不同应用场景的需求。

在产能扩张方面,公司持续推进“赛特真空产业制造基地(一期)”建设,其中第一栋厂房已于2024年4月投产,年化产能可达200万平方米真空绝热板。安徽赛特也通过加强员工培训、工艺优化等措施,逐步提升产能。然而,产能爬坡期的成本压力仍然较大,短期内可能继续影响公司盈利能力。

总体来看,赛特新材在2024年面临多重挑战,尽管营收保持增长,但净利润下滑明显。公司需要进一步优化成本结构,提升子公司盈利能力,同时加大市场拓展力度,以应对行业波动和竞争压力。

本文源自:金融界

作者:智研