晨光新材2024年财报:营收净利双降,净利润同比下滑59.14%

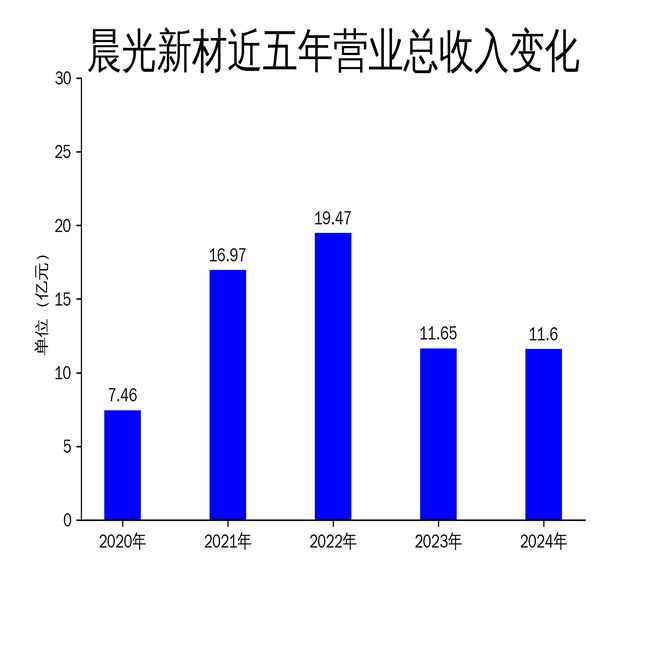

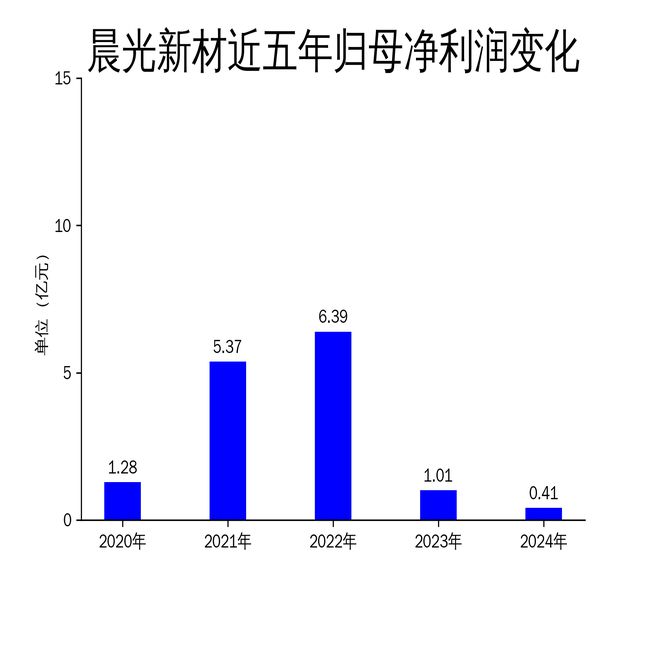

4月25日,晨光新材(605399)发布2024年年报。报告显示,公司全年实现营业总收入11.60亿元,同比下降0.42%;归属净利润为0.41亿元,同比大幅下降59.14%;扣非净利润仅为895.06万元,同比下降84.64%。尽管公司在销售、生产和研发方面采取了一系列措施,但整体业绩表现仍显疲软,尤其是净利润的大幅下滑,凸显了公司在复杂市场环境中的经营压力。

销售与市场:策略调整未能扭转颓势

晨光新材在2024年围绕“巩固优势、客户赋能、创新驱动、全球布局”四大核心策略,全面推进销售和市场工作。公司通过深化与头部客户的合作模式,优化“价格-产能”联动机制,主要硅烷产品销量实现同比增长,市场占有率保持行业领先。此外,公司升级了体系化服务模式,搭建“区域 行业”双线服务体系,客户需求响应效率显著提升,客户满意度达到95分以上。

然而,尽管公司在销售和市场方面采取了多项措施,但整体营收并未实现增长,反而同比微降0.42%。这表明,尽管公司在市场份额和服务质量上有所提升,但市场需求疲软或竞争加剧等因素,仍对公司业绩产生了较大影响。特别是在海外市场,尽管公司在欧洲设立了子公司并加大合作力度,但全球化布局的效果尚未充分显现。

生产与项目:产能释放缓慢,技改效果有限

在生产方面,晨光新材在2024年实现了安全生产零事故目标,隐患整改率达到100%。公司通过建立动态库存管理模式,增强了供应链韧性,环保方面也取得了显著进展,三废处理综合达标率为100%,并获评省级绿色工厂。此外,公司完成了40余项技改工程,进一步优化了生产单耗水平。

然而,尽管公司在生产管理和环保方面取得了显著成绩,但新建项目的产能释放进展缓慢。例如,宁夏晨光新材料有限公司的“年产30万吨硅基及气凝胶新材料项目”一期仍处于试生产阶段,二期和三期的建设工作仍在推进中。安徽晨光新材料有限公司的“年产30万吨功能性硅烷项目”也处于全面建设阶段,预计要到2025年第二季度才能进行一期项目的试生产。这些项目的延迟投产,可能对公司未来的业绩增长产生不利影响。

研发与创新:投入加大,但成果转化尚需时日

晨光新材在2024年加快了数字化研发协同系统的建设,集成PLM平台与需求分析模块,形成了“市场需求-技术预研-产品开发”闭环,进一步优化了研发激励机制。截至2024年底,公司共有54个研发项目正在实施,分别处于小试、中试等不同阶段。公司在气凝胶复合材料制备工艺、催化剂开发、含硫硅烷工艺革新等技术领域实现了重要突破,并针对功能性硅烷下游应用及深加工领域,开发了新型防水剂、特种涂料、特种聚硅氧烷等产品,实验室样品已通过客户验证。

尽管公司在研发方面投入了大量资源,并取得了一定的技术突破,但这些成果尚未转化为实际的市场竞争力。报告期内,公司的扣非净利润仅为895.06万元,同比下降84.64%,表明研发投入的回报率较低,技术成果的产业化进程仍需加快。此外,公司在高性能复合材料、绿色橡胶轮胎助剂等前沿领域的突破,仍需进一步的市场验证和推广。

综上所述,晨光新材在2024年虽然通过多项策略和措施在销售、生产和研发方面取得了一定进展,但整体业绩表现仍不尽如人意,尤其是净利润的大幅下滑,凸显了公司在复杂市场环境中的经营压力。未来,公司需加快新建项目的产能释放,提升研发成果的转化效率,以应对市场竞争和需求变化带来的挑战。

本文源自:金融界

作者:智研