建投能源2024年财报亮眼:净利润暴增181.59%,新能源转型加速

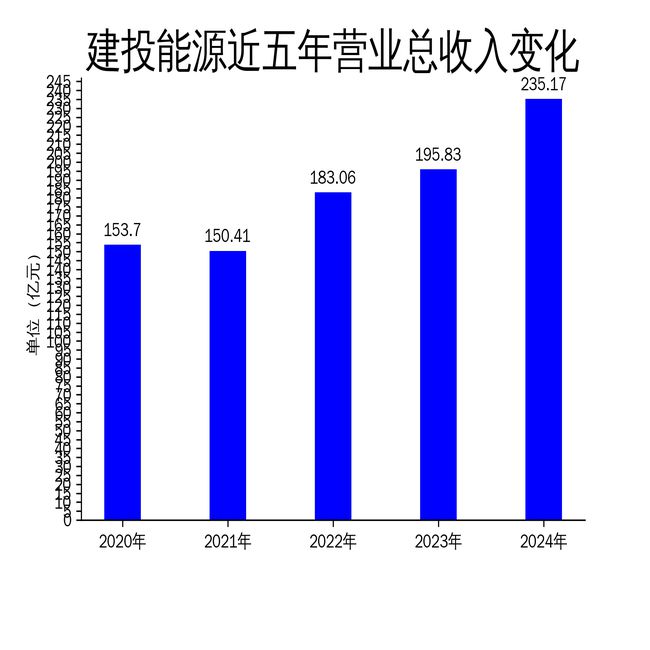

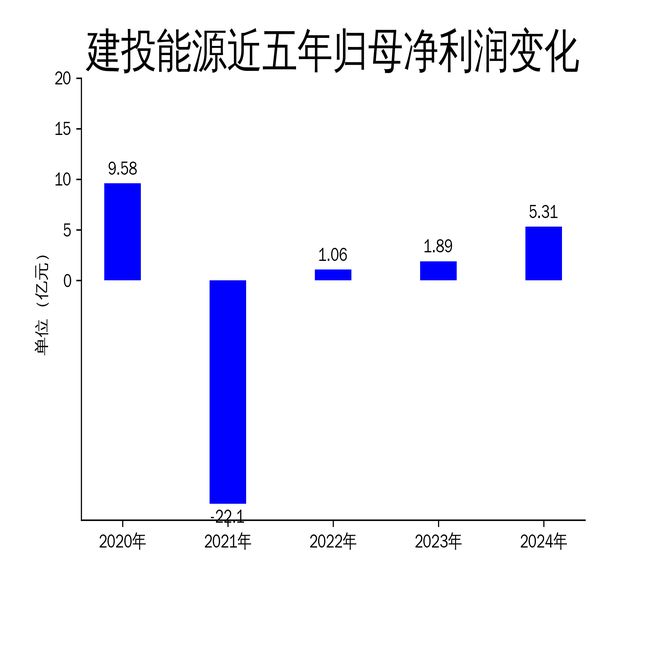

2025年4月24日,建投能源发布了2024年年报,公司实现营业总收入235.17亿元,同比增长20.09%;归属于上市公司股东的净利润5.31亿元,同比增长181.59%;扣非净利润3.99亿元,同比增长5401.22%。这一业绩表现主要得益于煤炭价格下降、装机容量扩大以及新能源项目的推进。然而,尽管业绩亮眼,公司在新能源转型和电价波动方面仍面临挑战。

煤炭价格下降推动利润增长

2024年,建投能源的净利润大幅增长,主要得益于煤炭价格的下降。公司全年采购电煤3401万吨,平均综合标煤单价822.02元/吨,同比降低10.07%。煤炭成本的大幅下降直接推动了公司毛利率的提升,使得净利润增速远超营收增速。报告期内,公司控股运营发电公司全年共完成上网电量503.66亿千瓦时,同比增长27.79%,主要原因是收购建投准能发电和建投唐山热电装机规模扩大。

然而,煤炭价格的下降并非公司可控因素,未来煤炭价格的波动仍可能对公司业绩产生重大影响。此外,尽管煤炭价格下降,但公司平均上网结算电价437.37元/兆瓦时(含税)同比下降2.82%,显示出电价市场化改革对公司盈利能力的潜在压力。

新能源转型加速但仍需突破

建投能源在2024年积极推进新能源转型,截至报告期末,公司已投产新能源装机45.71万千瓦,在建项目60万千瓦,备案及储备项目容量216万千瓦。公司还持续推进储能产业开发,子公司液态空气储能中试项目和科林产业园用户侧分布式储能项目均已投运,临城抽水蓄能项目已取得国家纳规批复。

尽管新能源项目进展顺利,但公司新能源装机容量占总装机容量的比例仍然较低,仅为3.74%。这意味着公司仍高度依赖传统火电业务,新能源转型的步伐仍需加快。未来,公司能否在新能源赛道抢占先机,将直接影响其长期竞争力。

电价波动与市场化改革挑战

2024年,建投能源的平均上网结算电价同比下降2.82%,显示出电价市场化改革对公司盈利能力的潜在压力。随着电力市场化改革的深入推进,电价波动可能成为公司未来业绩的重要不确定因素。公司需要积极适应新的交易模式,提升市场交易水平,以应对电价波动带来的挑战。

此外,公司2024年经营活动产生的现金流量净额为37.71亿元,同比增长75.25%,显示出公司现金流状况良好。然而,公司在新能源项目上的大规模投资可能导致未来现金流压力增加,特别是在新能源项目回报周期较长的情况下。

总体来看,建投能源在2024年取得了显著的业绩增长,但公司在新能源转型和电价波动方面仍面临挑战。未来,公司需要在保持传统火电业务优势的同时,加快新能源转型步伐,以应对能源结构转型带来的长期压力。

本文源自:金融界

作者:智研