中国ADC的泡沫正在破裂

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

若问过去两年中国医药产业最丰硕的果实是什么?ADC 药物绝对堪称 " 顶尖 "。

从 2021 年荣昌生物维迪西妥单抗以 26 亿美元授权出海,到 2022 年科伦博泰与默沙东达成总金额超百亿美元的 ADC 合作,再到 2023 年百利天恒凭借双抗 ADC 与 BMS 签下单个项目 84 亿美元的 " 天价交易 ",国产 ADC 的 License out 纪录一次次刷新行业认知。

巨额 BD 交易引发资本蜂拥而入,国产 ADC 赛道管线如雨后春笋般激增,行业甚至喊出 " 弯道超车国际巨头 " 的豪言。但风最会过去,当潮水逐渐退去,诸多问题逐渐浮出水面:一些被寄予厚望的 ADC 管线进展迟缓,部分授权项目惨遭退货,靶点同质化严重、研发瓶颈等短板尽显。

随着热度降温,资本也开始变得理性,不少 ADC 企业遭遇融资困难、现金流告急,部分药企更是无奈砍掉 ADC 管线,中国 ADC 行业泡沫的裂痕初现。

01

资本幻觉

2019 年,是 ADC 发展历程中的重要分水岭。

在这一年,Polivy、Padcev、Enhertu 三款 ADC 获批,其中第一三共与阿斯利康携手打造的 Enhertu,堪称 ADC 领域的 " 标杆药物 "。它的意义非凡,不仅在临床治疗与商业推广上成绩斐然,更重要的是革新了 ADC 药物的开发思路。从最初针对单一靶点的 " 精准武器 ",进阶成为基于生物标志物的 " 平台化治疗系统 ",拉开了精准医学的 " 生物导弹 " 时代大幕。

Enhertu 获批后,ADC 瞬间跃升为生物创新药投资领域最炙手可热的赛道之一。海外跨国药企纷纷入局:辉瑞豪掷 430 亿美元收购 Seagen,吉利德以 210 亿美元并购 Immunomedics,艾伯维斥资 101 亿美元拿下 ImmunoGen,默沙东分别与科伦博泰、第一三共达成超百亿美元合作,BMS 与百利天恒也达成了 84 亿美元的授权交易。

图:中国 ADC 管线 BD 一览,来源:锦缎研究院

这些国际医药巨头的大动作,被中国药企视作 " 技术变现 " 的绝佳范例。受此影响,2020 年国内 ADC 领域融资额一举突破 360 亿元,荣昌生物、科伦博泰等企业通过 License out 协议获得数亿美元首付款,资本市场更是将 ADC 奉为 " 确定性最高的赛道 "

在这样的大环境下,市场对于 ADC 药物的前景预期也被无限拉高。根据 Frost&Sullivan 的预测,全球 ADC 药物市场规模在未来几年将显著扩张。2022 年,全球 ADC 市场规模达到 79 亿美元,在 2018 — 2022 年间实现了 40.4% 的复合年增长率。展望未来,预计到 2030 年,全球 ADC 市场规模有望攀升至 647 亿美元,复合年增长率将达到 30%。

在资本的狂热追捧与跨国药企的示范带动下,中国 ADC 行业呈现出一种虚假繁荣的景象。众多药企为迎合资本与跨国药企,盲目跟风布局热门靶点。部分企业自身研发实力不足,却试图通过包装项目、夸大预期来吸引投资,使得市场上充斥着大量看似前景无限,实则竞争力匮乏的项目。据统计,国产 ADC 新药研发达到惊人的 500 多项,大概占全球管线的 40%。

但实际上,ADC 药物的技术门槛被集体低估。ADC 研发需要巧妙平衡抗体、连接子、毒素三者间的稳定性与毒性,这一过程极为复杂,研发生产技术难度大,成本非常高。以连接子技术为例,国际巨头第一三共的 DXd 平台经过 20 年迭代才实现精准可控的药物释放。部分国内企业采取 " 微创新 " 策略规避国外专利限制,或者直接外购技术,缺乏真正意义上的自主创新,这导致药物在疗效与安全性方面难以实现突破,临床失败率居高不下。

资本幻觉,为后续泡沫的破裂埋下了隐患。

02

中国 ADC 开始退潮

国内 ADC 领域表面繁荣背后,行业的根基并不稳固,资本热潮一旦退去,各类深层次问题便纷纷暴露。

今年 3 月 20 日,美国生物技术公司 Elevation Oncology 宣布终止 Claudin18.2 ADC 药物 EO-3021(SYSA1801)的全球开发,并将资源转向 HER3 ADC 新药 EO-1022。消息一出,Elevation 股价单日暴跌超 40%,市值蒸发近半。不仅如此,因 EO-3021 源于中国石药集团授权,更是引发了市场对中国创新药临床数据可信度的连锁性质疑。

EO-3021 是石药集团自主研发的首款 ADC 药物,早在 2020 年 11 月就获得 FDA 授予针对胃癌治疗的孤儿药资格,并于 2021 年先后在中国和美国获批开展临床研究。2022 年 7 月,Elevation 以 2700 万美元首付款,外加最高 11.48 亿美元里程碑付款以及净销售额特许权使用费的条件,获取了 EO-3021 在大中华区以外的开发权益。

起初,EO-3021 在中国启动的 I 期试验初步临床数据颇为亮眼,在 17 例可评估药效的胃癌患者中,ORR 为 47.1%,DCR 为 64.7%。然而,美国开展的临床Ⅰ期结果却不尽如人意,在 36 名可评估的胃癌患者中,ORR 仅为 22.2%,DCR 为 72.2%。尽管安全性尚可,但对比其他竞品,疗效明显缺乏竞争力。

事实上,EO-3021 并非首个被 " 终止 " 的中国 Claudin 18.2 ADC。2024 年 8 月,默沙东宣布退回科伦博泰 SKB315(Claudin18.2)的权益;紧接着 10 月,BMS 也将礼新医药同靶点的 ADC 药物 LM-302 权益退回。值得注意的是 SKB315 和 LM-302 并非临床早期的产品,分别已处于临床 II 期及 III 期研究阶段。

而曾经被誉为国产 "ADC 一哥 " 的荣昌生物,如今也陷入诸多困境。核心人员何如意离职,其首个国产 ADC 药物维迪西妥单抗,在辉瑞收购 Seagen 后,在 2024 年被辉瑞计提 2 亿元无形资产减值。

除此之外,诸多国内 ADC 项目接连受挫。百奥泰的 BAT8001(HER2 ADC)在乳腺癌 III 期临床试验中未达到主要终点,耗费 2 亿多人民币后无奈终止开发;东曜药业自主研发的 TAA013(HER2 ADC),因市场竞争格局改变,终止 III 期临床试验;宜联生物的 YL202(HER3 ADC)因安全性问题,被 FDA 部分暂停 I 期临床;信达生物从赛诺菲引进的 CEACAM5 ADC,由于 III 期试验未达终点,也被终止开发。

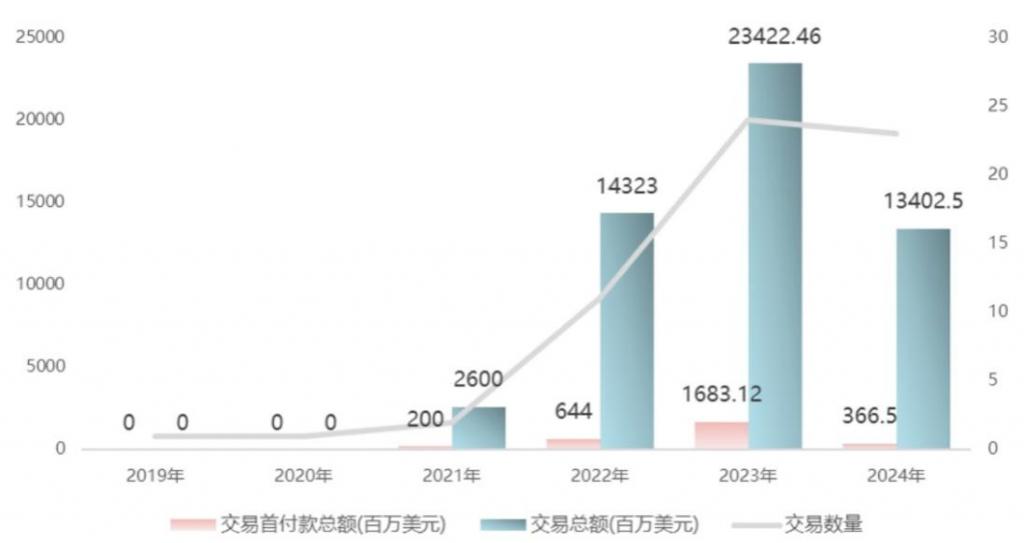

在出海方面,2023 年达到巅峰之后,2024 年的 ADC 出海似乎被按下了暂停键。根据 Insight 数据库的统计,2024 年国内 ADC 出海数量 23 个,相比 2023 年,交易数量持平,但重磅项目大幅缩水,总金额下降至 134 亿美元,较 2023 年下滑 43%,交易首付款只有 3.7 亿美元,相较 2023 年下降了 78%。

图:历年 ADC 出海数据汇总,来源:Insight 数据库

一系列数据表明,中国 ADC 的表现远没有表面看上去的那么风光。

03

泡沫破裂的底层逻辑

ADC 赛道骤然降温的表象之下,埋藏着更深层次的产业逻辑变革。

当跨国药企挥舞的支票簿逐渐合拢,中国创新药企才惊觉自己正站在时代转折的十字路口,资本狂欢塑造的虚假繁荣,终究敌不过医药研发的底层规律。

全球生物医药投资风向的转变率先吹响。ADC 曾凭借其创新性的治疗理念与亮眼的临床数据,成为生物医药领域的热门赛道,但 2024 年起,全球医药投资风向已悄然转向 GLP-1 类药物、双抗及基因治疗领域。

诺和诺德的司美格鲁肽年销售额达到 293 亿美元,几乎追平药王 "K 药 ",资本对 ADC 的热情被迅速分流:恒瑞医药以 "NewCo" 模式将三款 GLP-1 研发管线对外授权,获得 1 亿美元的首付款和后续总计 60 多亿美元的里程碑款;联邦制药将一款长效 GLP-1R/GIPR/GCGR 三靶点激动剂海外权益授予诺和诺德,获得 2 亿美元首付款以及潜在 18 亿美元里程碑付款,另含销售分成。

双抗领域的 BD 交易更加活跃。默沙东以 5.88 亿美元的预付款和 27 亿美元的里程碑付款拿下礼新医药的 LM-299;BioNTech 以 9.5 亿美元收购成立仅 6 年的普米斯;宜明昂科以 21.5 亿美元的总金额将 IMM2510 授权给 Instil Bio。此外,同润生物、嘉和生物、岸迈生物、康诺亚、百奥赛图等企业,也纷纷通过 license out 双抗产品,收获了数亿美元的收益。

如果说风口转移只是行业发展的正常周期波动,那么同质化竞争引发的内卷旋涡则加速了泡沫破裂。有别于全球市场,国内 ADC 在强确定性靶点的研发竞争上更为激烈,超过 50% 的 ADC 管线集中于 HER2、TROP2、Claudin18.2 等前五大靶点。以 HER2、TROP2、CLDN18.2 这三个靶点为例,国内 ADC 候选药物数量在全球管线数量中的占比,分别高达 63.6%、76.5% 和 85.7%。

这种同质化的竞争导致患者招募困难,临床试验周期延长,研发成本大幅增加。不同企业的 ADC 产品在临床试验中相互竞争患者资源,使得入组难度加大,许多试验不得不降低入组标准或延长招募时间,这不仅耗费更多资金,还可能影响试验结果的准确性与可靠性。

另一方面,大量同质化产品的出现,使得市场对单个产品的价值评估降低。当众多企业的产品都针对同一靶点,且疗效与安全性并无显著差异时,即便有产品成功上市,也将面临激烈的市场竞争,难以获得理想的市场份额与商业回报。

与此同时,跨国药企大多已构建起成熟靶点的 ADC 管线,在靶点选择上变得愈发挑剔。例如,默沙东以 40 亿美元的预付款,总计 220 亿美元总金额从第一三共引进的三款 ADC,分别靶向 HER3、B7-H3 和 CDH6,属于新兴或冷门靶点,且临床进度均已推进至全球前三。对于那些同质化竞争激烈、临床进度滞后的靶点,跨国药企宁可放弃首付款,也会果断选择放弃。

作为甲方的 MNC,终究掌控着核心话语权。

04

追风出不来巨头

中国 ADC 的泡沫破裂,既是一场资本的退潮,更是一次行业价值体系的重构。

回顾近几年中国 ADC 行业的 License out 模式,长期遵循 " 高总金额、低首付 " 的叙事逻辑,这种设计表面看似为国内药企描绘了巨额收益的蓝图,实则暗藏风险分配的高度不对等。以石药集团 Claudin 18.2 ADC 为例,其与 Elevation 的合作首付款仅 2700 万美元,占总交易额 2.3%,后续的 11.68 亿美元里程碑付款需要跨越三期临床试验到商业化阶段才能获得,这意味着当项目推进受阻时,Elevation 可随时以 " 战略调整 " 为由终止合作,并只需要付出极小的代价。

这种模式正在严重扭曲中国 ADC 创新的价值。当 MNC 通过小额首付款批量 " 扫货 " 中国 ADC 管线时,实质上是在进行创新资产的 " 风险对冲式采购 ",用微小的首付成本来锁定潜在的优质资产。而中国创新药企却陷入 " 卖青苗 " 的困境,难以凭借创新成果收获与之匹配的回报。并且一旦管线失败,企业不仅失去现金流,更面临市场信心的崩盘。

恒瑞医药的 "NewCo" 模式则给了中国 ADC 出海新的启发,通过与 MNC 共同设立新的海外公司,以股权绑定实现从单纯技术授权向战略共生转变,联合组建全球研发团队,共享数据资源,最大化挖掘创新价值。

另一方面,中国创新药企要清楚认识到,License-out 虽可解一时之困,是穿越寒冬的 " 救命稻草 ",但自主商业化才是立足全球市场的终极答案。中国 ADC 若想在国际竞争中比肩第一三共等巨头,不仅要加大研发投入,还需构建海内外营销网络,如百济神州自主推广泽布替尼,持续提升产品国际认可度,实现从 " 卖技术 " 到 " 创品牌 " 的跨越。

这就更要求创新回归本真,药企必须跳出 " 跟随式创新 " 陷阱,自主搭建核心技术平台,进行差异化探索,精准对接未满足的临床需求。比如,宜联生物自主开发的三肽连接子 TMALIN,具有独特的酶切特性,具有在肿瘤微环境中胞外裂解的能力,无论抗体是否可被内吞,ADC 都仍具有较高的抗肿瘤活性,大大拓宽了抗体的选择范围。基于 TMALIN 技术平台,宜联生物开发十多款进入临床阶段的 ADC 药物,其中不乏 NaPi2b、DLL3、MSLN、LRRC15 等差异化靶点。

中国 ADC 行业泡沫的破裂并非终点,而是价值重构的起点。当风口退去,唯有真正具备平台创新、临床洞察和全球商业能力的药企才能穿越周期。

· 靶点格局 ·

| |

| |

| |

| |

|

· MNC 观察 ·

| | |

| |

| | | 拜耳

| |

| | Illumina

· 产业地图 ·

| | |

| | |

| | |

|

| | |

|

| ||

| | |

| | |