2025一季度美妆“战报”出炉,线上美妆榜“换血”?

三八节大促的余温尚未散去,2025 年一季度美妆市场的第一份 " 成绩单 " 已强势出炉。

一方面,限额以上美妆零售额与线上交易额纷纷创下历史新高,美妆市场总体规模还在扩大;另一方面,品牌竞争 " 白热化 ",美妆品牌榜经历小幅 " 洗牌 ",国货品牌正 " 猛攻 " 中腰部市场。同时,面部精华等细分品类表现出较高增长潜力,但部分个护品类却亮起 " 红灯 "。

" 暗流涌动 " 的 Q1,究竟有哪些趋势值得捕捉?

01 一季度线上美妆迎双增长,拼多多继续超 200% 增幅 " 狂飙 "

根据国家统计局公布 1-3 月社会消费品零售总额数据,化妆品零售额(统计维度:限额以上单位商品零售)达到 1149 亿,同比增长 3.2%。

综合近五年国家统计局公布的零售数据来看,今年一季度限额以上 [ 1 ] 化妆品零售总额创下新高,尽管同比增速放缓,但更多反映出限额以上企业正在经历结构性调整。

不过,限额以上化妆品零售总额的具体数值相较去年有明显扩大,例如 2025 年一季度比 2024 年增长了 63 亿,超过 2024 年同期增长的 43 亿元。从这个角度来看,化妆品一定规模以上的企业零售额正在加速扩大,同时,同比增幅的降低也反映出头部竞争的加剧。

单就线上情况来看,化妆品市场的大盘涨势也是不错的。

《FBeauty 未来迹》整理淘天、京东、抖音、快手、拼多多这五大平台的线上数据,发现今年一季度,化妆品线上交易额超 1528.85 亿元,同比增长了 14.68%;交易量达 20.46 亿件,同比增长了 11.24%,交易额与交易量均实现双位数增长。

单就月份表现来看,仅 1 月份的交易量出现 3.01% 的小幅下滑,其余均实现两位数增长,其中 2 月份的增长幅度超过 20%。不过,3 月贡献了最大交易额占比,或与三八妇女节大促相关,节日大促对于线上销售的带动作用依旧存在。

就平台表现来看,抖音的交易额与交易量分别实现 28.98%、23.92%,交易规模进一步扩大。

拼多多继续成为增速最猛的电商平台,交易额同比增长 200.75% 至 126 亿元,交易量同比增长 216.42% 至 4.07 亿件,《FBeauty 未来迹》此前在 " 美妆业绩暴增 291%,拼多多的极端两面 " 分析过,目前的拼多多美妆业务正出于增长爆发阶段,对品牌而言机遇与挑战并存。

02 品类分化加剧:潜力品类 " 高歌猛进 ",部分个护品类量价齐跌

就品类表现来看,今年一季度,淘天、京东、抖音、拼多多四大电商平台当中,美容护肤、彩妆、洗发护发、口腔护理、香水这五大品类交易额均实现增长,交易量除口腔护理外,也都实现了 20% 以上的增长。

美容护肤作为第一大美妆品类,交易额同比增长 16.02% 至 919.71 亿元,占总交易额的 63.3%;其次为彩妆品类,交易额同比增长 17.62% 至 274.69 亿元;洗发护发的交易额增速位列所有品类第一,同比增长了 26.17% 至 165.43 亿元,涨势良好。

香水品类触底反弹,一季度交易额同比增长 19.9%、交易量同比增长 24.47%,打破去年颓势。尽管总体交易规模较小,但对今年的香水市场而言是一个不错的开局。

口腔护理大类成为一个 " 另类 " 的存在。一方面,其交易量出现 2.88% 的下滑,成为所有品类中唯一一个下滑的数据,其交易额增幅也最低,仅实现 5.2% 的增长;另一方面,美容护肤等其它四大品类,在今年一季度的交易量增幅都高于交易额,可能存在 " 以价换量 " 的情况,而口腔护理是唯一一个交易额增幅超过交易量的品类。

根据这五大品类的平均交易额情况,不难发现,目前口腔护理品类的交易均价最低,仅为 34.11 元。因此,交易量的下滑或与该品类在进行结构性调整、高端化升级有关。而其余四大品类需要警惕 " 卷低价 " 导致利润空间下滑的情况。

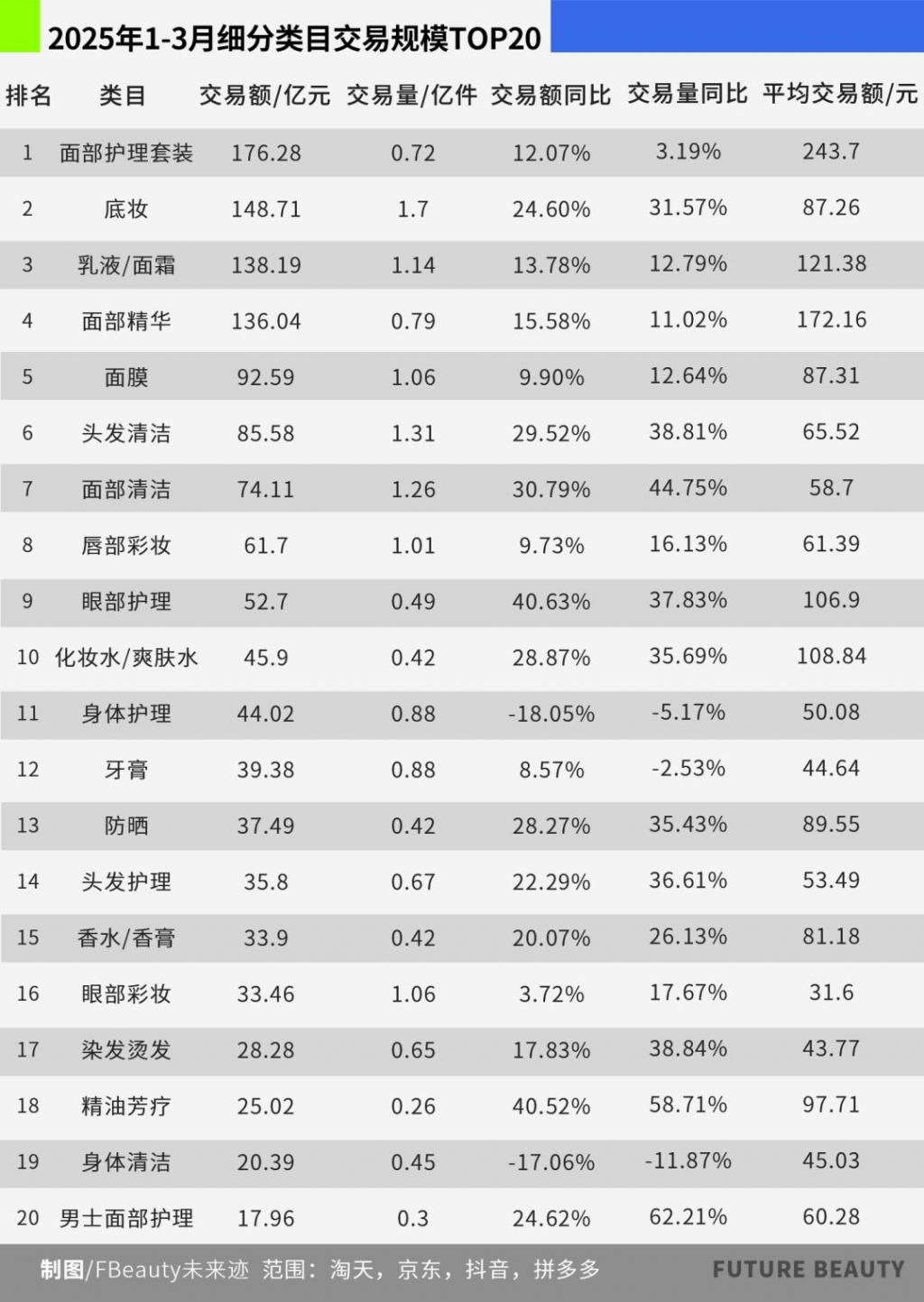

就细分品类表现来看,面部护理套装、底妆、乳液 / 面霜、面部精华这四个细分品类,在今年一季度的线上交易额突破百亿,位居前四名,其中底妆的涨势最猛,交易额同比增长了 24.6%。

值得一提的是,一些细分品类表现出不错的发展势头,例如面部护理套装、乳液 / 面霜、面部精华、眼部护理,不仅交易均价维持在百元以上,而且交易额增幅大于交易量。说明其目前未受 " 低价竞争 " 的影响,交易规模还有增长空间,且利润空间较大,值得品牌关注。

不过,一些细分品类的走势亮起了 " 红灯 ",形势不容乐观。例如身体护理、身体清洁这两个个护品类均出现交易额与交易量的双下滑,并且交易额的下滑幅度都超过了交易量,其平均交易额也在 50 元到 45 元左右,可见该品类已经受到 " 低价战 " 的严重困扰,导致量价齐跌的情况出现。

总的来看,行业 " 内卷 " 的趋势在一定程度还在持续,但 " 卷低价 " 并不利于长远发展,品牌可挖掘一些高利润潜力品类的增长机会,例如面部精华、眼部护理等。而面对身体护理、身体清洁等量价齐跌,或是男士面部护理等交易量增幅大幅高于交易额的细分品类,或许需要转变促销思路,或在下一阶段推出差异化、个性化产品,而非持续陷入 " 价格战 "。

03 线上美妆品牌 TOP20 小幅 " 换血 ",中外品牌开启 " 战略对垒 "

今年一季度,美妆品牌榜单可以说是 " 风起云涌 "。综合淘天、京东、抖音、快手这四个电商平台的美妆全品类品牌交易额情况来看,欧莱雅、韩束、珀莱雅、兰蔻、雅诗兰黛、海蓝之谜稳居前六名,名次相较去年无变动。

然而,一季度交易额 10 亿级及以下规模的 " 中腰部 " 品牌,正在发生激烈的 " 战争 "。不仅有 YSL 圣罗兰、SK-II、谷雨、自然堂等 7 个品牌表现突出,实现排位上移;更有毛戈平、百雀羚、修丽可、丸美、可复美这五个品牌成功闯入榜单。

而这五个新入榜品牌当中,有四个是国货品牌。从榜单中也可以看出,除了韩束、珀莱雅这两个国货品牌在竞争头部席位,谷雨、自然堂及新入榜的毛戈平、百雀羚等品牌,正在 " 中腰部 " 发起 " 猛攻 ",势头十分强劲,给外资品牌带来不小的冲击。

不过,外资品牌表现也毫不逊色,在前二十中总共占据了 11 个席位,除了巴黎欧莱雅稳坐第一,兰蔻、海蓝之谜、赫莲娜等国际大牌,更是直接占据了第四到第八名的席位,建立起十分牢固的高端 " 壁垒 "。

就品类排名情况来看,珀莱雅稳坐美容护肤品类第一,其次为欧莱雅、韩束,不过,这三个品牌一季度的线上交易额十分接近,都在 22 亿规模,可见美容护肤大类的头部竞争十分胶着。

彩妆品类当中,圣罗兰卫冕,且交易额与第二名拉开较大距离。尽管圣罗兰稳居第一,但是在前二十排名中,国货品牌占据了 11 个席位。国货彩妆涨势十分强劲,以毛戈平、卡姿兰、花西子为代表的成熟彩妆品牌正在冲击 " 金字塔尖 ",而三资堂、恋火等新锐彩妆国货品牌也在悄然攀升。

国货在口腔护理大类中的表现也十分出色,在前十名中占据了 6 个席位。一直以来,以好来、高露洁、佳洁士为代表的外资品牌长期占据中国口腔护理市场,尽管目前这些品牌在线下渠道的优势依旧突出,但线上渠道的崛起无疑给了国货一个机会。

例如今年一季度,参半、云南白药、舒客、冷酸灵就占据了前四名。参半的表现出类拔萃,数据显示其线上交易额同比增长了 140.55%,成功超过了 " 老大哥 " 云南白药,成为一季度线上第一。

但在洗发护发、香水大类中,外资品牌的优势依旧领先,尤其在香水品类中,前十名仅有不定所这一个国货品牌,其余皆为外资品牌。可见,在强调品味、调性的香水赛道,中国消费者依旧更青睐国际大牌。

在洗发护发大类当中,卡诗、欧莱雅、潘婷位居前三,欧莱雅集团的两大洗护品牌卡诗和欧莱雅,稳居高端与大众洗护市场的线上第一,一季度共实现 13.45 亿的交易额。不过,侗染、彩夕等新锐国货品牌也在持续增长中,但目前难以撼动老牌外资们的稳固地位。

总的来看,尽管美妆市场持续扩大,但头部竞争的加剧,也让中外美妆品牌们持续承压。尽管如此,卷低价依旧是饮鸩止渴的方式,如何扬长避短、发挥优势,或许是 " 战略对垒 " 阶段,品牌们更需要思考的一个问题。国货的崛起绝非偶然,外资的坚守也并非侥幸,良性竞争更利于市场的长远发展。

[ 1 ] 限额以上单位指的是 " 年主营业务收入 2000 万元及以上的批发业企业(单位、个体户)、500 万元及以上的零售业企业(单位、个体户)、200 万元及以上的住宿和餐饮业企业(单位、个体户)"