中国充电联盟:截至2025年3月底全国充电基础设施累计保有量达1374.9万台 同比增长47.6%

智通财经APP获悉,据中国充电联盟统计,截至2025年3月底,全国充电基础设施累计保有量达1374.9万台,同比增长47.6%。其中,公共充电桩保有量为390.0万台,包含178.5万台直流充电桩与211.4万台交流充电桩;随车配建充电桩保有量为984.9万台。

公共充电桩整体情况

自2024年年底至2025年3月,全国累计新增公共充电桩32.1万台,去年同期新增18.3万台,同比增幅达75.3%。在公共充电桩建设方面,2025年一季度延续了2024年的增长态势。依据各地方政府的规划及已出台政策,预计2025年公共充电桩的增量与增速相较于2024年均将显著提升。

广东省以700255台的保有量位居榜首,江苏省、浙江省和上海市紧随其后,经济发达地区的充电桩建设处于领先地位。新疆维吾尔自治区在2025年一季度增量达11084台,增速高达37.97%,表现格外突出。内蒙古自治区(7972台,增速24.49%)、青海省(4821台,增速24.54%)和广西壮族自治区(9511台,增速12.45%)也展现出较高的增量增速。

月均增量方面,广东省月均增量最高(11002台),凸显其充电桩建设的持续性。江苏省(8534台)和浙江省(7916台)月均增量也较高。保有量高的省份(如广东、江苏、浙江)虽增量较大,但增速相对较低,表明这些地区充电桩建设已较为成熟,增速渐趋稳定。保有量较低的省份(如新疆、内蒙古、青海)增速较高,显示出这些地区充电桩建设具有较大潜力与需求。

公共充电桩的保有量和增量持续增长,但增速略有放缓,意味着充电桩建设步入稳定发展阶段。经济发达地区(如广东、江苏、浙江)保有量高,但增速放缓;而中西部地区(如新疆、内蒙古、青海)增速较高,具有较大发展潜力。发达地区建议注重优化充电桩布局和整体配套设施建设,提升充电服务品质;中西部地区建议加大政策支持力度,鼓励充电桩建设,以满足新能源汽车普及的需求。

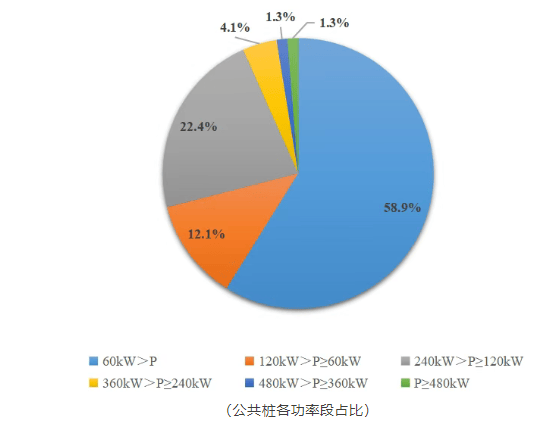

公共充电桩功率分布情况

整体而言,全国公共充电桩利用率普遍偏低(均低于7%),但区域差异显著,华南、华北、西北相对较高,华东、华中、西南较低。

华南地区:广东等经济强省的新能源汽车推广力度大,保有量居全国前列,充电需求较强。珠三角城市群充电桩分布密集,高速公路服务区覆盖率高,快充占比高。南方地区冬季气温较高,电动车续航衰减少,用户充电频率稳定。但城市核心区域存在“潮汐式充电”现象(白天利用率低、夜间排队),导致整体利用率仍有提升空间。

华北地区:京津冀地区对公共充电桩建设补贴力度较大,部分城市(如北京)燃油车限牌政策推动新能源汽车普及。此外,华北地区新能源物流车、出租车比例较高,高频次充电需求支撑利用率。但存在冬季低温导致部分老旧充电桩故障率上升,影响实际可用率的问题。

西北地区:充电桩总量较少,充电桩密度低,但新能源公交车、景区电动摆渡车等B端需求集中,单桩负荷较高。另外,西北地区新能源发电资源丰富,部分地区(如青海、宁夏)结合光伏/风电配套建设充电站,大大降低运营成本。但充电桩分布不均衡,偏远地区覆盖率不足,用户长途出行仍存“里程焦虑”。

东北地区:公共充电桩功率利用率为5.43%,显著低于全国平均水平。其利用率偏低的核心矛盾在于“需求不足”与“供给低效”并存,具体在于需求端电动车保有量低,用户充电需求分散。供给端充电桩布局集中、设备维护不足、气候适应性差。

华东地区:长三角地区充电桩建设超前,但私家车充电以家用桩为主,公共桩依赖度较低。且华东地区竞争尤为激烈,第三方运营商集中,部分区域为抢占市场建桩数量多,速度快,导致部分充电桩闲置率上升。存在城市中心充电桩扎堆,但城际高速、乡镇覆盖不足,结构性矛盾突出的问题。

华中、西南地区:中西部新能源汽车普及率较低,充电需求分散。西南山区充电网络建设成本高,用户更依赖燃油车;华中地区跨省交通频繁,但城际充电网络不完善。

针对各地区公共充电基础设施存在的问题,华南、华北地区建议积极推广“光储充一体化”模式,结合分布式能源降低峰时电价,引导错峰充电。在办公区、商圈等场景增加“超充桩”,缩短单次充电时间。对于西南、华中地区,建议优先加密高速路网、旅游热点区域充电点位。在华北、西北地区建议推广耐低温充电设备,减少冬季故障率。利用大数据分析用户行为,动态调整充电桩布局(如增设移动充电车应对节假日高峰)。建立“僵尸桩”排查机制,强制运营商定期维护或回收闲置资源。东北地区建议抓住“寒地经济”差异化机遇,通过联合高校(如哈工大)研发耐低温电池、高寒地区专用充电设备。结合冰雪旅游需求,在景区、滑雪场布局充电桩 休息站一体化设施。引导传统车企转型电动化,打造“寒地测试-生产-运营”全链条能力。

政策方面,建议低利用率地区提供“充电需求补贴”,吸引运营商进入下沉市场。推动“统建统营”模式,整合分散充电桩资源,通过平台化运营提高周转率。鼓励跨界合作(如与加油站、便利店共建充电站),降低土地与电力成本。