溜溜果园重启上市:时隔6年冲刺港股,仍有青梅“依赖症”

时隔近六年,“溜溜梅”母公司溜溜果园再度冲击上市。这一次,公司放弃A股,转战港股。

数据显示,从2018年到2024年,溜溜果园营收接近翻倍,净利润也从0.56亿元一路突破1亿元。那个“没事就吃溜溜梅”的公司向外界展示了上市底气,却也仍未摆脱产品结构较为单一的问题。

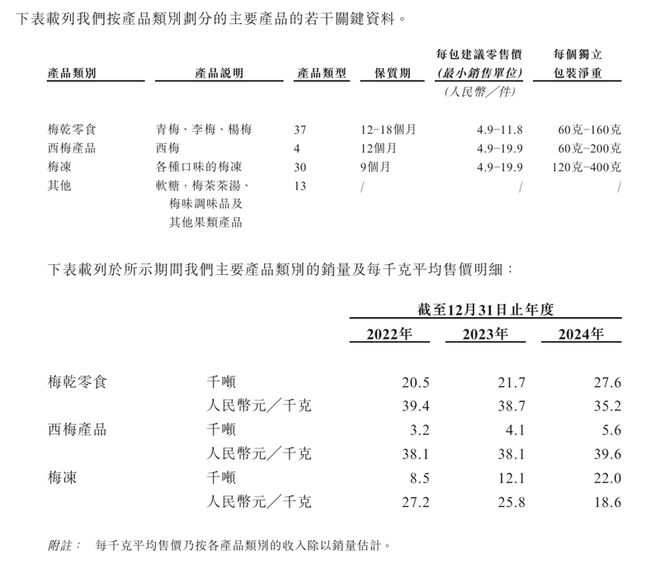

目前,溜溜果园的主要产品包括梅干零食、西梅产品和梅冻,其中,梅干零食是主力产品,营收占比在60%以上。最近三年(2022年至2024年),溜溜果园的营收净利润逐年攀升,梅干零食的毛利率却逐渐走低。

梅干零食撑起业绩,毛利率逐年走低

2019年6月28日,溜溜果园第一次递交招股说明书,有意在深圳证券交易所一展拳脚,但只披露了一次IPO辅导工作总结报告,便在同年12月8日撤回上市申请,理由是应对当时的市场环境。

如今,溜溜果园重启上市计划,转道港股。最新招股说明书显示,2022年至2024年,溜溜果园的总收入分别约为11.74亿元、13.22亿元、16.16亿元;毛利分别约为4.53亿元、5.3亿元、5.83亿元;净利润分别约为0.68亿元、0.99亿元、1.48亿元。

根据溜溜果园2019年递交的招股说明书,2016年至2018年,溜溜果园营业收入分别约为8.04亿元、8.47亿元、8.73亿元;净利润分别约为0.81亿元、0.6亿元、0.56亿元。

2018年到2024年,可谓是溜溜果园进击的6年。根据弗若斯特沙利文数据,2024年,溜溜果园在中国果类零食行业的零售额排名第一,市场份额为4.9%;此外,在中国天然果冻行业(按零售额计)和中国梅产品行业(按零售额计)均跻身首位,市场份额分别为45.7%和7%。

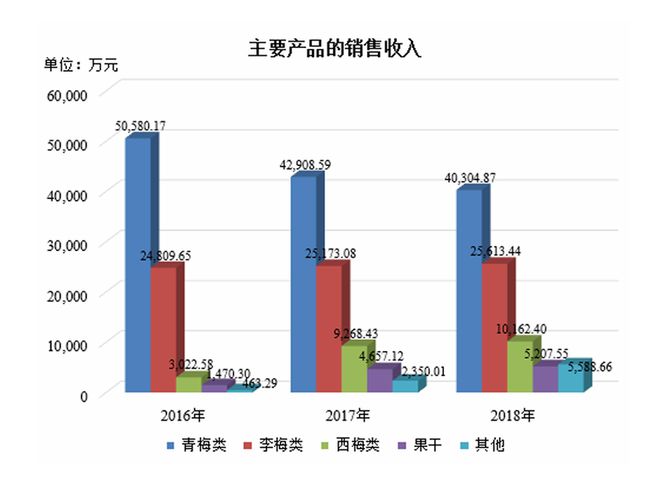

业绩上扬,溜溜果园并未摆脱外界对于其盈利能力的担忧,产品结构较为单一也是频被诟病的风险。2016年至2018年,溜溜果园青梅等梅类产品合计收入在主营业务收入中的占比均超过85%。至今,溜溜果园依然高度依赖青梅类产品,尤其是梅干零食。2022年至2024年,梅干零食的收入分别约为8.08亿元、8.38亿元、9.74亿元,占总收入的比例分别为68.9%、63.4%、60.3%。

2016年至2018年,溜溜果园主要产品销售收入。截取自企业2019年发布的招股说明书

作为溜溜果园的主要产品,梅干零食和西梅产品的毛利率逐年走低。2022年至2024年,梅干零食的毛利率分别为39.6%、37.7%、32.1%;同期,西梅产品的毛利率分别为36.7%、35.1%、32.4%。

继2016年推出西梅产品后,溜溜果园在2019年推出梅冻产品。目前,梅冻的毛利率要高于梅干零食和西梅产品。2022年至2024年,梅冻分别实现收入约2.3亿元、3.11亿元、4.1亿元,占总收入的比例分别为19.6%、23.5%、25.4%;同期,梅冻的毛利率分别为36.2%、49.2%、47.8%。

2022年至2024年,溜溜果园的毛利率分别为38.6%、40.1%、36%。溜溜果园表示,毛利率由2023年的40.1%下降至2024年的36%,主要由于主要原材料市场价格波动影响原材料成本增加。另外,公司主动提供更优惠的价格以提高产品在广泛零食行业的市场渗透率。

2022年至2024年,溜溜果园产品情况。截取自企业2025年发布的招股说明书

贝壳财经记者注意到,溜溜果园还存在委外加工的风险。据了解,鉴于公司较大的业务规模以及青梅等鲜果收购后需立即处理的特点,公司将部分腌制、晒坯工序进行委外加工,2016年至2018年,溜溜果园委外加工金额占主营业务成本的比例分别为3.42%、1.91%、1.41%。

目前,溜溜果园已在安徽、福建及广西等主要梅子产区旁建立生产基地。2022年至2024年,生产工厂的整体利用率分别为86.6%、89.6%及89.7%。同时,溜溜果园委聘OEM供应商生产梅冻,作为其自身产能的补充。2022年至2024年,溜溜果园外包加工成本分别约为0.74亿元、0.4亿元、0.32亿元。

背靠明星效应,广告和营销开支三年超4亿

2013年,杨幂一句“你没事吧,你没事吧……没事就吃溜溜梅!”不仅让这句魔性的广告语走红,溜溜梅也迅速提高国民认知度。

根据此前招股说明书,溜溜果园表示,擅长充分挖掘明星效应,陆续聘请了杨幂、关晓彤等明星作为公司形象代言人。同时,公司也在不断优化自己的营销策略,从2017年开始,转变在电视媒体及户外广告牌大幅投放广告的传统营销模式,加大了在主流网络媒体及社交平台的推广力度,以短视频、讲故事及引爆话题等形式,实现与消费者的直接互动,增强消费者对公司品牌的认知度。

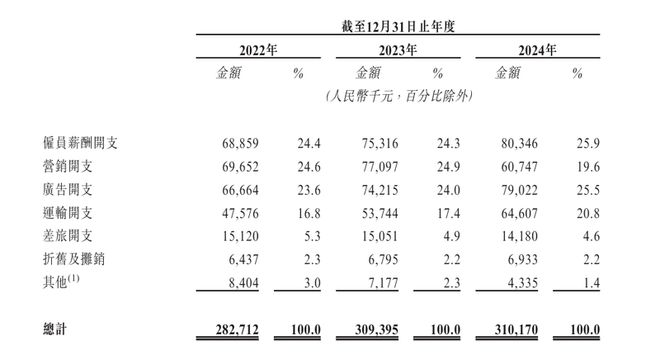

数据显示,多元化营销策略带动了溜溜果园的产品销量,销售费用也随之增长。2022年至2024年,溜溜果园的销售及经销开支逐年增长,三年合计超过9亿元,其中广告和营销开支三年合计超过4亿元。

2022年至2024年,溜溜果园的销售及经销开支情况。截取自企业2025年发布的招股说明书

溜溜果园表示,“随着我们的业务规模扩大,我们的销售团队扩大。广告开支及营销开支增加,显示我们为吸引消费者及扩大销售所做的努力。另外,产品交付给客户的运输开支增加。”

贝壳财经记者注意到,本次赴港上市,溜溜果园计划将募集到的资金用于扩大梅干零食、梅冻及产品配料的产能;提升品牌知名度、扩大销售网络及开拓国际市场;招聘研发人员及推进公司的研发计划等。

食品公司扎堆赴港,“A H”上市机遇与挑战并存

近两年,越来越多A股上市企业筹划赴港上市,实行“A H”两地上市策略,其中,食品饮料行业的企业不在少数,包括安井食品、海天味业、东鹏饮料、三只松鼠等。

贝壳财经记者梳理看到,海天味业和安井食品均在今年1月向香港联合交易所有限公司(以下简称“香港联交所”)递交了发行H股股票并在香港联交所主板挂牌上市的申请,东鹏饮料则在今年4月递交申请。三只松鼠今年3月底发布了关于筹划发行H股股票并上市相关事项的提示性公告。

对于冲刺港股,公司主要是为提高公司的资本实力和综合竞争力,提升公司国际化品牌形象,推进公司全球化战略。

在中国企业资本联盟副理事长柏文喜看来,在港股上市有助于企业拓宽融资渠道、提升国际竞争力等。2025年,中国资本市场开放步伐持续加快,A股企业赴港上市热潮涌动,政策红利持续释放,为企业赴港上市提供了良好的外部环境。

“随着全球经济的复苏和中国影响力的提升,海外市场对食品的需求不断增加,特别是对中式食品的需求,为企业提供了良好的市场机遇。”柏文喜指出。

不过,“A H”两地上市也存在风险和挑战,比如市场波动风险、监管合规压力等。

柏文喜表示,对于海天味业而言,出海面临的主要挑战有文化差异、竞争激烈、合规成本、渠道建设等。“不同国家的饮食文化和消费习惯差异较大,企业需要针对性地开发产品,国际市场竞争激烈,企业需要面对来自全球的竞争对手。此外,企业需要投入更多成本以满足当地法规,以及投入更多资源进行市场开拓。”

新京报贝壳财经记者 阎侠