富瑞特装2024年财报:净利润增长49.02%,但环比增速放缓

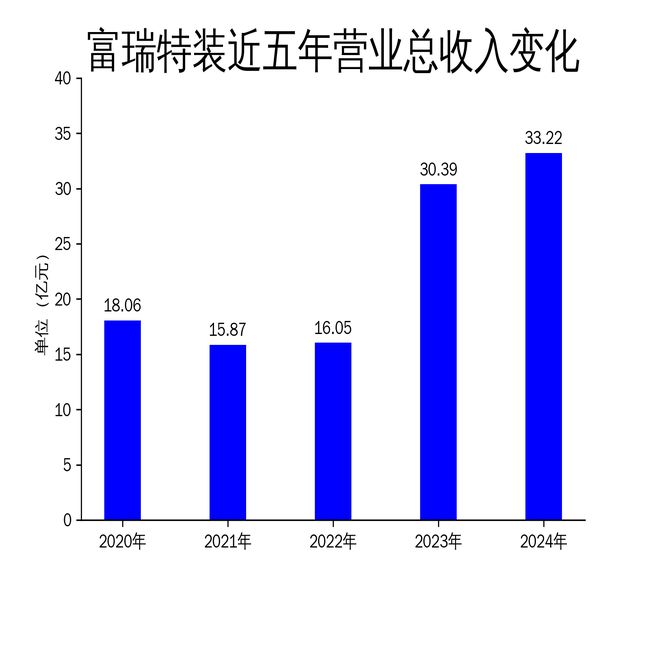

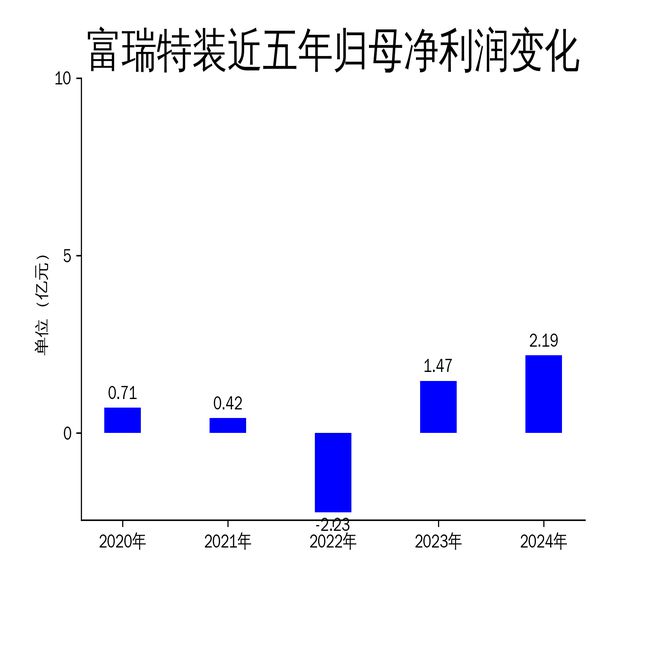

2025年4月12日,富瑞特装发布2024年年报。报告显示,公司全年实现营业总收入33.22亿元,同比增长9.34%;归属净利润2.19亿元,同比增长49.02%;扣非净利润2.13亿元,同比增长55.00%。尽管同比数据表现亮眼,但营业总收入和归属净利润的滚动环比增长率分别为-4.84%和-6.43%,显示出增长动能的减弱。

富瑞特装主要从事天然气液化和LNG储存、运输、终端应用全产业链装备制造,以及重型装备制造和LNG加工运维服务。2024年,公司在LNG应用装备、重型装备和LNG加工运维服务三大板块均取得较好业绩,但部分财务指标和业务发展仍存在隐忧。

LNG应用装备:国内市场稳固,海外拓展初显成效

2024年,国内天然气重卡销量达到17.82万辆,创下近年新高。富瑞特装控股子公司富瑞新能的LNG车用供气系统产品凭借稳定的质量和领先的技术,在国内市场保持了较高的占有率。同时,富瑞新能积极开拓海外市场,取得了小批量订单,为公司业绩增长提供了支持。

然而,海外市场的拓展仍处于初期阶段,订单规模有限,短期内难以成为主要利润来源。此外,LNG船用装备的出口规模虽有所扩大,但市场竞争激烈,富瑞特装需进一步提升产品技术水平和品牌影响力,以应对国际市场的挑战。

重型装备:海外订单饱满,但产能利用率提升有限

富瑞特装全资子公司富瑞重装在2024年承接了多个海外重型装备项目,首次完成2000吨碳钢塔器和1000吨以上不锈钢塔器的生产制造,进一步提升了生产能力和项目实施能力。公司还与壳牌、埃克森美孚等世界五百强企业保持合作,并积极开拓欧洲、中东等新市场。

尽管海外订单饱满,但富瑞重装的产能利用率提升有限,部分项目的执行效率仍有待提高。此外,重型装备行业的技术门槛较高,富瑞特装需持续优化生产流程和检测工艺,以确保产品质量和交付效率,避免因项目延误或质量问题影响客户信任。

LNG加工运维服务:国内业务扩张,海外模式探索

富瑞特装控股子公司富瑞能服在2024年持续推进LNG装备制造向能源服务的转型升级,在川渝地区落地多个液化工厂项目,日液化处理量合计达到240万方。同时,公司深入开发场站智能控制系统,通过远程监控保障项目稳定运营。

在海外市场,富瑞能服在巴西设立子公司,探索LNG运营服务商业模式。然而,海外市场的开发仍处于初期阶段,面临资源整合、市场准入等多重挑战。富瑞特装需借鉴国内成功经验,同时结合当地市场需求,逐步建立从上游天然气处理到LNG储运、应用的全产业链服务模式。

研发投入下降,技术创新面临压力

2024年,富瑞特装的研发投入金额为1.1亿元,同比下降11.59%,研发投入占营业收入比例降至3.31%。尽管公司在LNG车用供气系统和液氢储罐等领域取得了一定技术突破,但研发投入的减少可能影响未来产品的创新能力和市场竞争力。

富瑞特装需加大研发投入,特别是在新能源装备和智能化技术领域,以应对行业技术变革和市场需求变化。同时,公司应优化研发资源配置,提高研发效率,确保技术创新能够转化为实际的市场优势。

财务指标:现金流改善,但应收账款增加

2024年,富瑞特装经营活动产生的现金流量净额为3.91亿元,同比增长44.16%,显示出公司现金流状况的改善。然而,截至2024年末,公司应收票据及应收账款较上年末增加24.2%,占公司总资产比重上升4.44个百分点,反映出公司在回款方面仍存在一定压力。

此外,公司存货账面价值为8.05亿元,较上年末减少19.59%,但存货跌价准备为5992.94万元,计提比例为6.93%,表明部分存货可能存在滞销或贬值风险。富瑞特装需加强库存管理和销售策略,以降低存货积压和跌价损失。

股东结构:新股东进入,持股比例变动

2024年末,富瑞特装十大流通股东中,新进股东李红和杨羿取代了部分原有股东。在具体持股比例上,黄锋和鲍宇的持股有所上升,而毛文灏、王春妹等股东的持股比例有所下降。股东结构的变化可能对公司治理和战略决策产生一定影响,需关注新股东的背景和投资意图。

总体来看,富瑞特装在2024年实现了营收和利润的稳步增长,但环比增速的放缓、研发投入的下降以及应收账款增加等问题仍需引起重视。公司需在巩固国内市场的同时,加快海外市场拓展和技术创新,以应对行业竞争和市场需求的变化。

本文源自:金融界

作者:智研