川投能源2024年财报:净利润45.08亿元,同比增长2.45%,但增速放缓

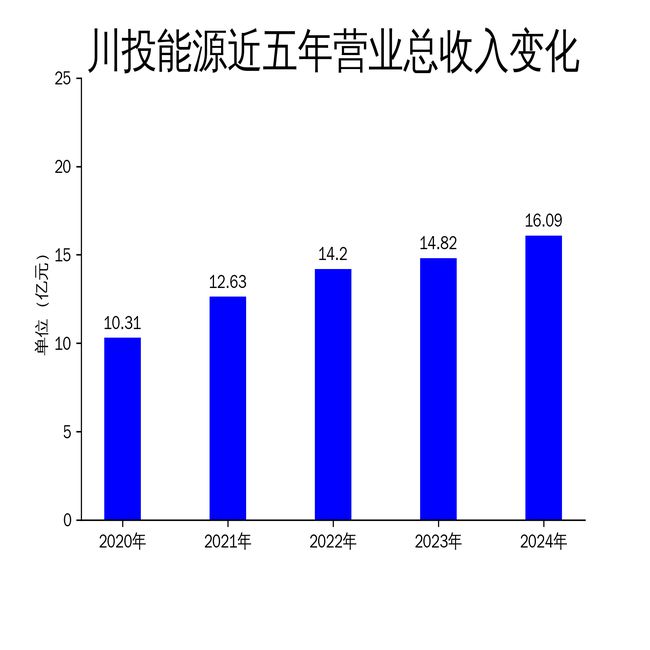

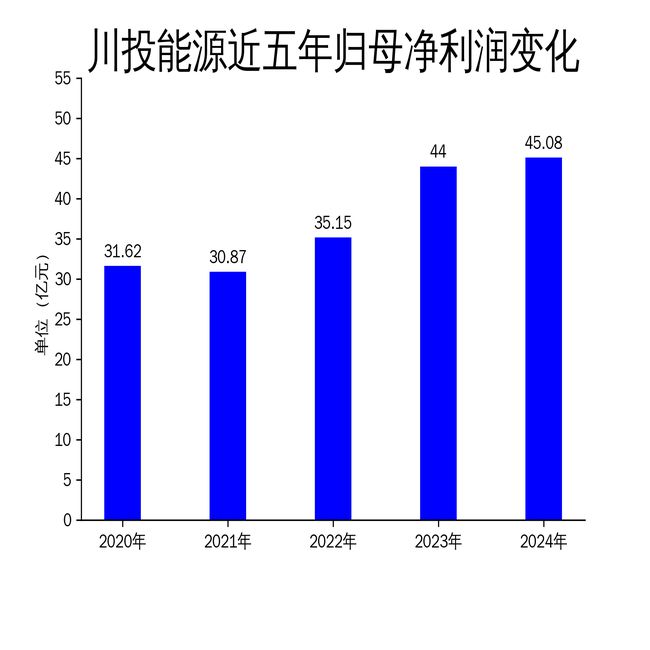

2025年4月11日,川投能源发布了2024年年报。报告显示,公司全年实现营业总收入16.09亿元,同比增长8.54%;归属净利润45.08亿元,同比增长2.45%;扣非净利润44.65亿元,同比增长3.46%。尽管公司整体业绩保持增长,但净利润增速明显放缓,且扣非净利润的滚动环比增长率为-8.80%,显示出公司盈利能力面临一定压力。

电力生产与营销:发电量创新高,但成本控制压力大

2024年,川投能源在电力生产和营销方面取得了显著成果。公司全年合计完成发电量58.21亿千瓦时,同比增长11.28%。其中,田湾河公司发电32.96亿千瓦时,同比增长10.38%;川投电力公司发电22.11亿千瓦时,发电利用小时数4756小时,创历史新高;攀新能源公司完成光伏发电3.13亿千瓦时。公司通过优化电力营销模式和交易方式,实现了上网电价的稳中微升。

然而,尽管发电量增长显著,公司在成本控制方面面临较大压力。2024年,公司通过优化资源配置结构、严控非生产性成本、控制债务规模等措施,实现了成本费用的同比下降,但净利润增速仅为2.45%,远低于2023年的25.17%。这表明公司在电力生产和营销方面的盈利能力有所减弱,未来需进一步优化成本结构以提升利润空间。

能源主业发展:水电抽蓄与新能源布局并进

2024年,川投能源继续大力发展水电抽蓄,并积极布局新能源产业。公司持续保障雅砻江、大渡河流域建设项目按计划推进,腊巴山风电二期投产发电,道孚抽蓄、两河口混合抽蓄先后开工。此外,公司“零溢价”摘牌并购湖北远安抽水蓄能电站87%股权,进一步拓展了抽蓄领域的发展空间。

在新能源领域,公司积极推进四川时代60MW/120MWh工商业用户侧储能项目论证,探索储能领域的发展新途径。尽管公司在能源主业方面取得了显著进展,但抽蓄和新能源项目的投资回报周期较长,短期内难以对公司的盈利能力产生显著贡献。未来,公司需在项目推进和资金投入之间找到平衡,以确保长期可持续发展。

工程项目与技术创新:重点项目按期达效,但资金压力不容忽视

2024年,川投能源的重点工程项目银江水电站按期投产发电,两台机组较计划提前投产,创造了显著的经济效益。屏山抽蓄电站预可研报告顺利通过水规总院技术评审,项目可行性研究阶段的“枢纽布置格局”“施工总布置”“正常蓄水位”三大专题报告编制和咨询评审完成,建设进度稳步提速。

在技术创新方面,公司所属交大光芒致力于构建以“产品创新、集成创新、资本创新”为核心的创新体系,2024年授权发明专利7项,实用新型专利1项,获得软件著作权15项,授权专利数量同比增长11%。参股企业乐飞光电丰富差异化产品,提升市场竞争力,跻身工信部“工业互联网平台 ”示范名单。

然而,尽管公司在工程项目和技术创新方面取得了显著成果,但资金压力不容忽视。2024年,公司归属净利润滚动环比增长率为-9.49%,扣非净利润滚动环比增长率为-8.80%,显示出公司在项目推进和资金投入方面的压力较大。未来,公司需在项目推进和资金管理之间找到平衡,以确保项目的顺利实施和公司的长期盈利能力。

川投能源在2024年取得了显著的成绩,但净利润增速放缓、成本控制压力大以及资金压力等问题仍需引起重视。未来,公司需进一步优化成本结构、平衡项目推进与资金投入,以确保长期可持续发展。

本文源自:金融界

作者:智研