三年亏超52亿,背靠李书福,网约车老二“流血上市”

还有多少新故事可讲?

乍一看成绩似乎还不错,但曹操出行仍然没有摆脱 " 流血上市 " 的命运。

和大家讲一个很小众的数字:" 汽车狂人 " 李书福,要迎来第 10 个 IPO 了。

最近,中国证监会网站发布关于 CaoCao Inc.(曹操出行有限公司,下称:曹操出行)境外发行上市备案通知书,该公司拟发行不超过约 1.92 亿股境外上市普通股,并在香港联合交易所上市。

4 月 30 日,曹操出行在港交所发布公告更新招股说明书。数据显示,2024 年收入达 147 亿元人民币,较去年同期增长 37.4%;网约车运营覆盖 136 座城市,较 2023 年年底新增 85 座城市。

一般来说,有一家上市公司,已经很牛了。

但李书福不愧是 " 真 · 资本大佬 ",不仅手握 9 家上市公司,分别是吉利汽车、沃尔沃汽车、极星、亿咖通、钱江摩托、汉马科技、力帆科技、路特斯科技、极氪,还有两个正在推进的 IPO,一个是计划赴美上市的远程汽车,一个就是曹操出行。

现在看来,曹操出行的资本化进程显然更快了一步。

01 网约车老二,急着 " 流血 " 上市

2024 年上半年,网约车行业扎堆 IPO,如祺出行、嘀嗒出行、曹操出行先后递表港交所。

虽然嘀嗒出行和如祺出行先行一步上市成功,但在资本市场的表现却不尽如人意,股价直接遭遇 " 脚踝斩 " ……因此当距离敲钟上市更进一步时,市场和投资者关心的问题是:

曹操出行的业绩咋样,能不能打破网约车行业 " 上市即破发 " 的魔咒?

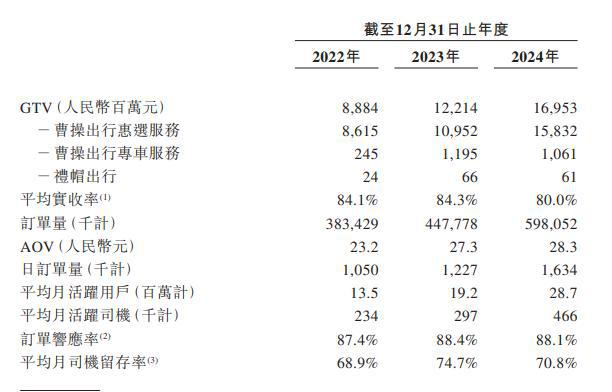

与去年上市的嘀嗒出行、如祺出行相比,曹操出行的体量更大,所占的市场份额也更多。按 2024 年的 GTV(总交易额)计算,曹操出行以 5.4% 的市场份额稳居行业第二,在一二线城市同样位居第二。

从招股书数据来看,截至 2024 年 12 月 31 日,曹操出行已经在全国 136 个城市运营,月均活跃用户达 2870 万人,月活跃司机超 46 万人,全年订单量超过 5.98 亿个,日订单量稳定在 1634 个。

乍一看成绩似乎还不错,但曹操出行仍然没有摆脱 " 流血上市 " 的命运。

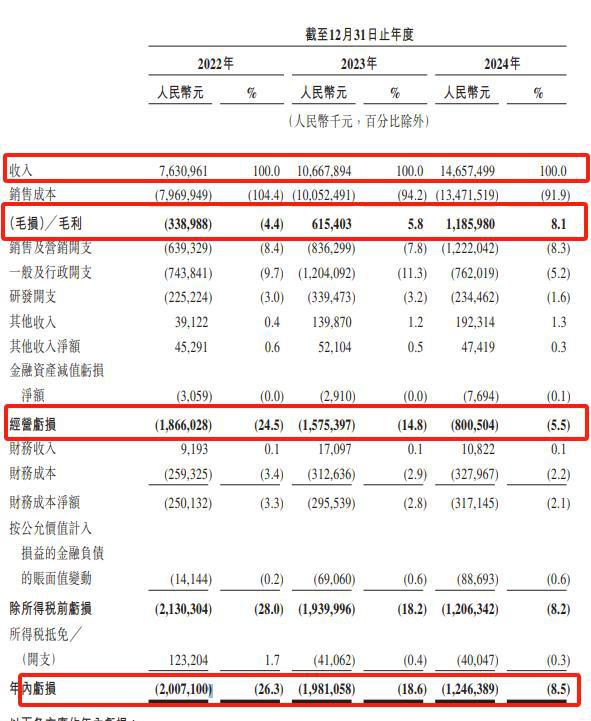

2022 年至 2024 年,曹操出行的收入分别为 76.31 亿元、106.68 亿元及 146.57 亿元;年内亏损分别约为 20.07 亿、19.81 亿、12.46 亿元。

坏消息是,还在亏钱;好消息是,亏损幅度正在逐年收窄。但三年亏了超 52 亿元,这烧钱速度多少还是有点惊人。

可能有人会好奇,明明赚的也不少,为啥曹操出行还能亏这么多?

原因主要还是成本太高。报告期内,曹操出行销售成本分别为 79.7 亿元、100.52 亿元和 134.7 亿元,其中 2022 年的数据高于当年营收,2023 年和 2024 年的营收占比分别为 94.2% 和 92%。

其中,光是司机收入和补贴,就占到了销售成本的超八成,再加上扩张市场、技术研发、运营维护等各种开支,曹操出行也得勒紧裤腰带过日子。

此外,报告期内,曹操出行毛利分别约为 -3.39 亿、6.15 亿、11.86 亿;毛利率分别为 -4.4%、5.8%、8.1%。

作为衡量盈利能力的指标,这一组数据意味着距离真正的盈利,曹操出行还有很长的路要走。

当然,盈利只是考察财务情况的一个维度,从负债的角度来看,曹操出行的面临的压力似乎更大。

截至 2024 年末,流动负债总额高达 96.81 亿元,流动负债净额也有 81.46 亿元。

但户头上的现金及现金等价物却远远不够偿还流动负债,再不上市融资恐怕流动性就要告急。

这么一想,上市融资 " 补血 ",或许才是曹操出行最迫切的需求。

02 背靠 " 汽车狂人 " 李书福,还有多少新故事可讲?

值得一提的是,曹操出行是 " 汽车狂人 " 李书福的资本布局中的重要一环。

2015 年 5 月,李书福的吉利集团内部孵化,以 " 曹操专车 " 品牌切入中高端市场。不同于滴滴、嘀嗒这些互联网基因更浓厚的网约车企业,从成立起它就带着传统车企背景。

背靠吉利这棵大树,曹操出行虽然融资的次数不算多,但质量都很高,一共经历过 3 轮融资,且估值随着融资一路飙升:

2018 年完成 A 轮 10 亿元融资,估值超 100 亿元人民币;

2021 年 9 月完成 B 轮 38 亿元融资,B 轮投前估值高达 170 亿元。

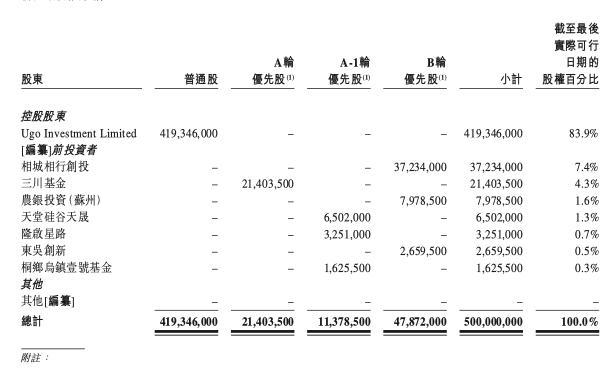

虽然有外部融资方的加入,但曹操出行的大部分股权依然牢牢掌握在李书福的手中。

IPO 前,李书福旗下 Ugo Investment Limited 持股约 83.9%,B 轮投资方相城相行创投持股约 7.4%,A 轮投资方三川基金持股约 4.3%,B 轮投资方农银投资(苏州)持股约 1.6%,A 轮投资方天堂硅谷天晟持股约 1.3%。

因此业内有一种说法称,曹操出行更像是一场商业实验,要去验证一个命题:

" 在网约车行业里,背靠车企的垂直整合模式能否杀出血路?"

举例来说,嘀嗒出行聚焦于共享出行,核心为顺风车业务;如祺出行则主打网约车及 Robotaxi 服务等。相比之下,曹操出行因为有吉利集团的背景,讲出了一个网约车行业的新故事——定制车。

从 2022 年开始,曹操出行开始部署定制车,提供规模化的优质服务。这一服务使得曹操出行在网约车行业中脱颖而出,并以此实现大幅度增长。

2023 年,曹操出行定制车履行的订单占其 GTV 的 20.1%;2024 年,这一比例增至 25.1%。

截至 2024 年 12 月 31 日,曹操出行已经拥有中国最大的定制车队—— 34000 万辆定制车穿行在数十个城市,TCO(总拥有成本)比普通电动车低近 36.4%,可以说把成本控到了极致。

所以从某种程度上来说,定制车业务就像网约车市场里的一条鲶鱼,带来了不同的商业变现思路。

但除此之外,曹操出行似乎没有什么新故事可讲。

今年 2 月曹操出行上线了一个新业务——曹操智行自动驾驶平台,宣布要打造 " 智能制造 + 智能驾驶 + 智能运营 " 的闭环生态。

乍一听有点厉害,但是现实中的运营情况似乎并不理想。据媒体报道,目前测试车队规模不到百辆,主要在高新区跑固定路线。

唯一值得期待的,李书福旗下的另一家上市公司——亿咖通的自动驾驶芯片,或许有可能成为曹操智行自动驾驶平台的一个 " 秘密武器 ",但从目前来看还是一个未知数。

因此在资本的助推下,这次曹操出行流血 IPO,即使成功上市,股价走势依然充满悬念,后续要面临的挑战也不少。

本文来自微信公众号 " 金融八卦女频道 "(ID:baguanvpindao),作者:月月,36 氪经授权发布。