A股年报收官:算力和芯片开挂、养猪起飞、宠物经济崛起

图片系 AI 生成

A 股年报正式收官,截至 4 月 30 日共 5402 家上市公司披露了 2024 年财报。2024 年,A 股上市公司合计实现总营收 53.43 万亿元,同比增长 0.54%;实现归母净利润 4.68 万亿元,同比增长 3.55%;其中,半数公司实现营收增长,超七成公司实现盈利。

最赚钱的行业依然是银行股,包揽了去年净利润的前四强,其中工商银行以年赚 3658.63 亿元荣登榜首。房企依旧艰难,就连一向以地产 " 好学生 " 自居的万科 A 也顶不住压力,同比由盈转亏至 -494.78 亿元,成为 A 股 " 亏损王 "。

要论去年增长最快的行业,莫过于以半导体芯片、算力、消费电子为代表的电子行业,从中折射出人工智能的飞速发展,正引领以硬科技为代表的战略新兴产业的剧烈变革,以及国产替代的广阔空间。而这一变革正符合国家产业升级和经济转型的目标。

农林牧渔业行业的强势逆袭,反映出消费需求的升级。诸如宠物经济的崛起,反映了单身经济及人口老龄化趋势下大众对于宠物消费观念的转变,以及自主品牌通过全球化产能布局,在应对关税冲击的同时,增强了市场竞争力。

在经历周期回暖后,生猪养殖业盈利质量大幅改善。但随着猪价红利的渐退,行业未来将更加关注技术驱动降本增效及品质安全,这也有助于夯实农业作为国之根基的坚实地位。

电子、非银金融增长领跑

从营收层面看,A 股去年共有 3028 家上市公司实现正增长,占比达 56.05%。其中,1847 家公司营收增长超 10%,218 家增长超 50%,65 家营收增长超 100%。

去年营收增长的 " 前三甲 " 分别是智翔金泰 -U(+2,384.10%)、和展能源(+1,509.40%)、亚虹医药 -U(+1,365.55%),其中两家来自医药企业。七大 " 中字头 " 企业营收总额突破万亿规模。其中,中国石化营收破 3 万亿,中国石油、中国建筑营收破 2 万亿,但上述三大巨无霸增速均有所下滑。

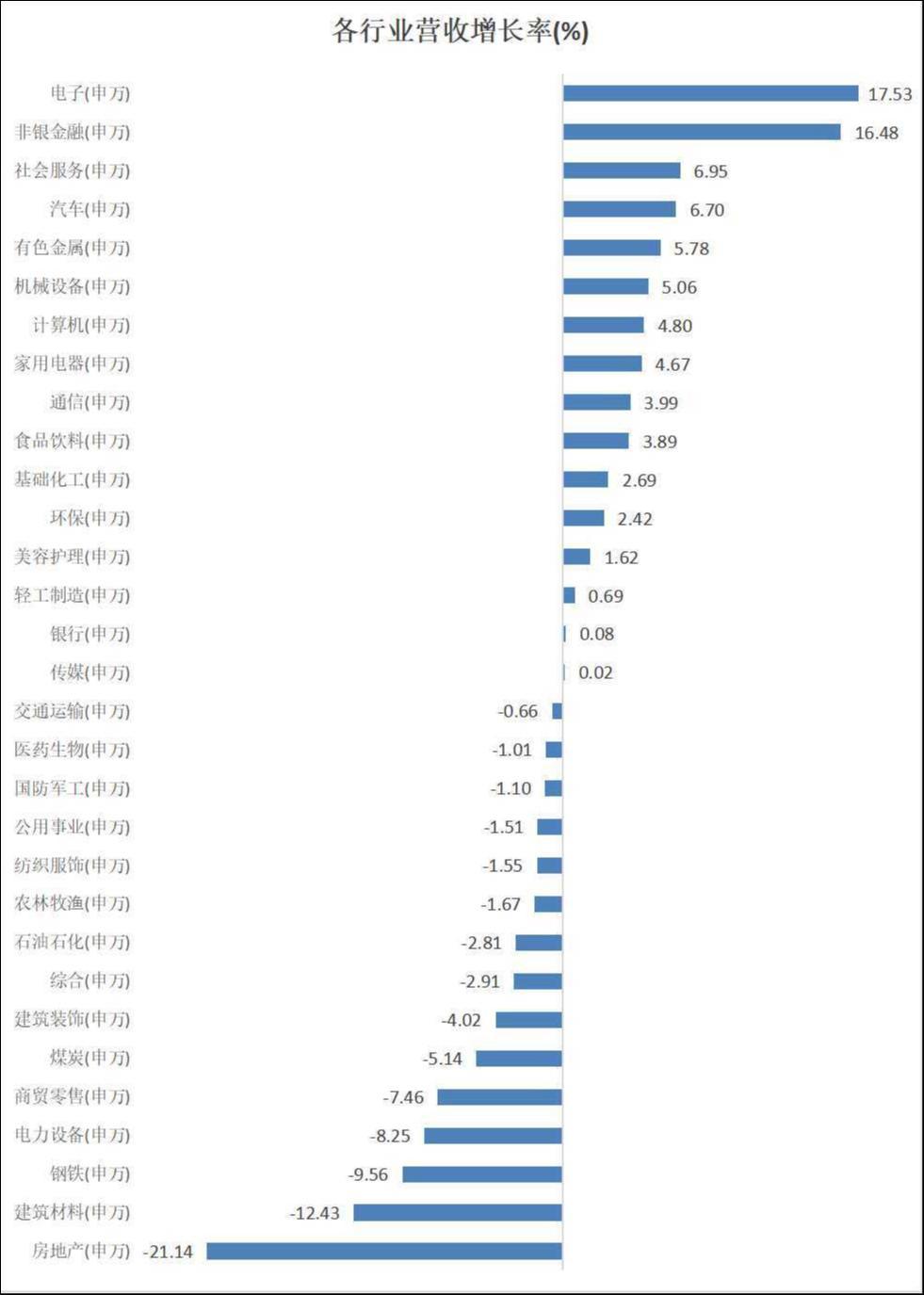

从行业角度看,31 个申万一级行业中,16 个行业营收实现正增长,其中电子行业以 17.53% 的增速位列第一;非银金融紧随其后,增速实现 16.48%。建材、钢铁等传统行业表现拉胯,房地产以 -21.14% 的表现垫底。

数据来源:Wind,自制

具体到电子行业的 456 家公司中,共有 367 家实现正增长,占比超 80%。其中,6 家公司营收增速超过 100%,分别是德明利(+168.74)、神工股份(+124.19%)、香农芯创(+115.40%)、思特威 -W(+108.87%)、长川科技(+105.15%)、先锋精科(+103.65%)。

凭借 6091.35 亿元的年营收规模,工业富联稳坐电子板块龙头老大位置,其营收增速去年实现 27.88%;排名第二、三位的立讯精密、京东方 A 均实现了 10% 以上的增速。而该板块营收排名前十的公司中,TCL 科技、环旭电子是去年唯二出现负增长的的公司。

电子板块的亮眼表现延续至今年 Q1,整体营收增速达到 17.61%,稳居第一。其中,寒武纪 -U 在去年 Q4 首次单季度扭亏基础上,今年 Q1 以 4,230.22% 的惊人增速再度盈利 3.55 亿元,成为市场当之无愧的 " 黑马 "。而板块内,另有芯动联科、南极光等十余家企业营收增速超 100%。

2025 年 Q1 电子行业营收增速 top10,来源:Wind

行业人士分析称,随着人工智能技术快速发展,上游芯片产能再上新台阶,中游 " 算力平权 " 势不可挡,下游应用端的新一代主流消费电子产品呈现出百花齐放态势。此外,AI PC、AI 手机等终端产品加速渗透,拉动消费电子换机潮,存储、元件等环节量价齐升,电子行业景气度明显改善。

天风证券认为,当前中美技术博弈持续催化半导体产业链自主可控需求,半导体行业已步入上行周期,2024 年消费电子回暖与 AI 算力需求形成基本面支撑,叠加关税政策催化,国产替代逻辑持续强化,看好地缘政治博弈深化 + 周期复苏加码带来的行业板块机遇。

同样有着不俗表现的还有非银金融,该板块去年整体营收增速实现 16.48%。板块内 85 家公司中有 48 家去年实现营收正增长,占比 56.47%。其中,主营证券业务的锦龙股份以 245.16% 的增速排名第一,其余公司期内增速均未超过 100%。另有多家证券、期货公司去年实现 40% 以上的增长,增速领跑非银金融板块。

自 2024 年 "9 · 24 新政 " 行情开始,资本市场活跃度大幅提升,股票、债券市场表现较好,为行业整体带来投资收益率提升。

该板块中营收金额排名前五的公司均为险企,去年营收规模都在千亿级别以上。其中,前四家为中字头险企,排名第五的新华保险尽管去年凭借 85.27% 的增速再次跨入千亿险企行列,但与前四位巨头相比仍有较大差距。中国平安则以 1.03 万亿元的营收规模位居第一。

农林牧渔逆袭,地产调整持续

从盈利层面看,去年共有 4022 家公司实现盈利,占比约 74.45%。2561 家公司归母净利润实现正增长,占比约 47.4%。其中,907 家净利润增长超 50%,548 家增长超 100%。正丹股份以 11,949.39% 的增长率名列 A 股净利增速第一,也是去年唯一净利增长率超 100 倍的公司。

2024 年净利润增速 top10,来源:Wind

当然,A 股最赚钱的依然是银行股,前四强均被银行股包揽。其中,工商银行、建设银行是去年唯二盈利破 3 千亿的上市公司,分别实现净利润 3658.63 亿元、3326.53 亿元。

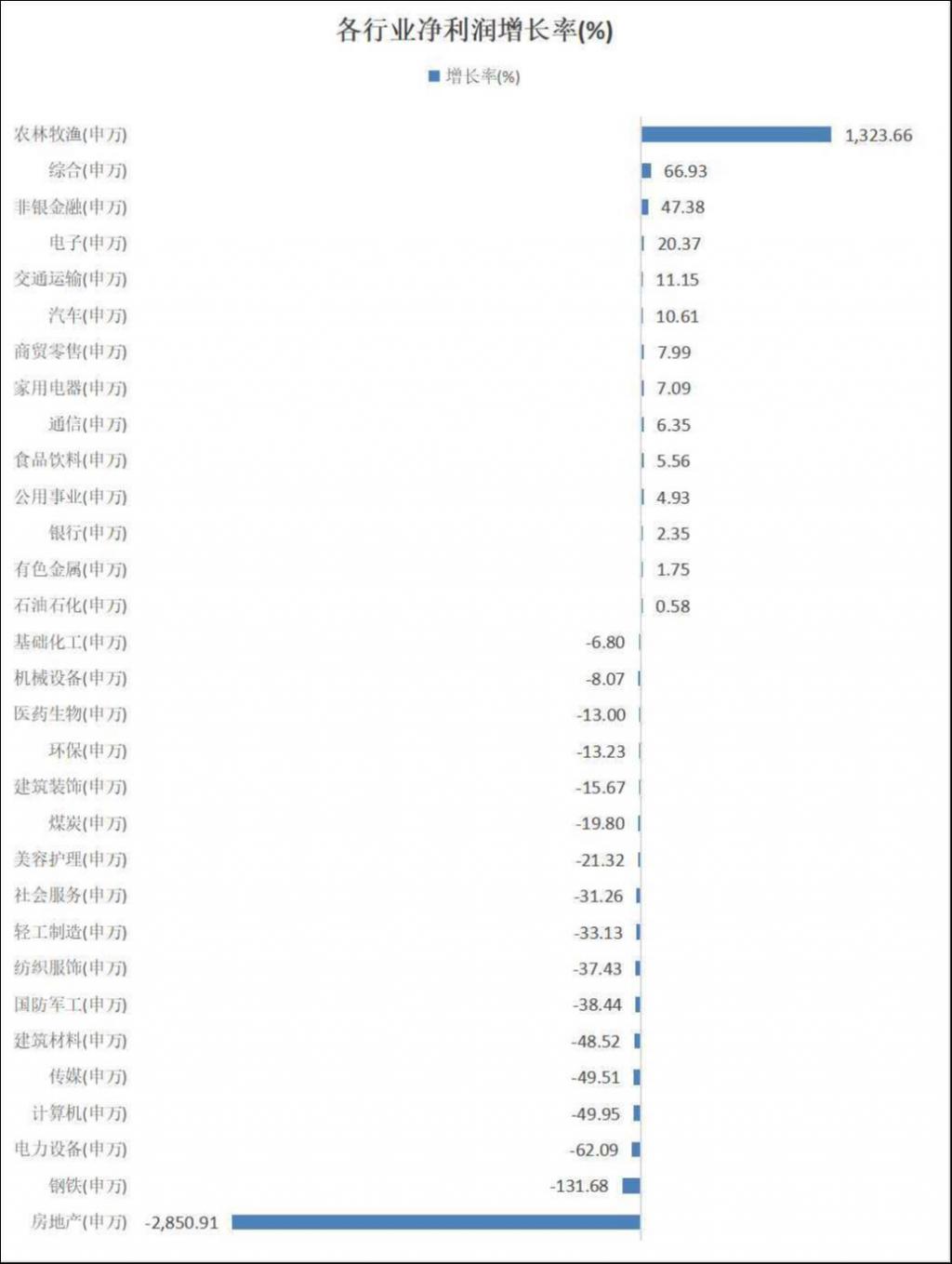

从行业角度看,31 个申万一级行业中,农林牧渔以 1323.66% 的净利润增长率位列第一,遥遥领先于第二名的 66.93%。板块内 101 家公司中有 75 家公司实现盈利,占比 74.26%;不过净利润实现正增长的仅有 49 家,占比不足 50%。

农林牧渔板块净利润的大幅增长,离不开生猪养殖业的回暖。受益于猪价回暖、降本增效等因素,头部猪企自去年 5 月跨过成本线,随后在量、价齐升作用下,养殖端于去年三季度全面开启 " 赚钱模式 "。

反映到业绩上,以头部企业为例,牧原股份、温氏股份、海大集团均在去年大幅扭亏,净利润分别实现 178.81 亿元、92.3 亿元、45.04 亿元,同比增长 519.42%、244.46%、64.30%。

今年一季度猪企表现同样抗打。申万生猪养殖行业指数共有 10 家成分股公司,其中 9 家实现盈利,神农集团更是以 6510.85% 的净利增速领跑全场。

不过随着猪价及饲料的再度震荡,猪企挑战接踵而至,全行业大幅盈利的盛况或难再现。诸如唐人神等中小猪企今年 Q1 已再现亏损。

值得一提的是,去年农林牧渔板块净利增速最强的并非猪企,而是一家宠物食品供应商。

根据 Wind 数据,佩蒂股份去年以 1742.81% 的净利润增速,创历史新高,位居农林牧渔板块榜首。该公司主营宠物休闲食品,长期占据宠物零食市场头部位置。而板块内另两家同行公司中宠股份、乖宝宠物净利润也分别实现了 68.89%、45.69% 的高速增长。

甬兴证券认为,宠物食品是宠物行业最大的细分市场,是饲养宠物的刚性需求,贯穿宠物整个生命周期,当前,国货龙头品牌保持超额成长,外资品牌增长式微。考虑到关税不确定较强,加速国产替代趋势,或将释放中高端市场空间,自有品牌较强的企业有望受益。

与之形成鲜明对比的是,地产行业的颓势与落寞。自行业进入下行周期以来,深度调整仍在持续。申万一级行业的 103 家房企去年合计亏损 1,590.13 亿元,整体净利润暴跌 2,850.91%,跌幅远超钢铁(-131.68%)、电力设备(-62.09%)等板块。

103 家房企中,仅有 48 家实现盈利,29 家实现净利正增长;亏损破百亿的房企有 4 家,分别为万科 A、*ST 金科、绿地控股、金融街,均在 A 股垫底。

尤其是曾经的地产大白马、行业排名第一的万科 A,去年净利润由盈转亏至 -494.78 亿元。其余三家地产股 *ST 金科、绿地控股、金融街去年分别亏损 319.7 亿元、155.52 亿元、110.84 亿元。

对比 2023 年政府工作报告中,首次将 " 防风险 " 列为房地产政策首要任务,2024 年 9 月的中央政治局会议上首次提出 " 止跌回稳 ",到了 2025 年," 好房子 " 首次被写入政府工作报告。多位行业分析师认为,实现真正意义上的 " 止跌回稳 ",还需要供需两端政策进一步发力,而新模式下对房地产企业转型指明了方向。

平安证券表示,当前楼市量价较 2021 年高点已明显回落,短期楼市已步入筑底修复期,随着城改及收储等政策加速,有望进一步巩固房地产市场稳定态势;中长期随着高品质住房供给加大,有望加速新一轮改善需求释放,历史包袱轻、库存结构优、产品力强的房企将率先受益。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)