和远气体2024年财报:营收利润双降,电子特气成新增长点

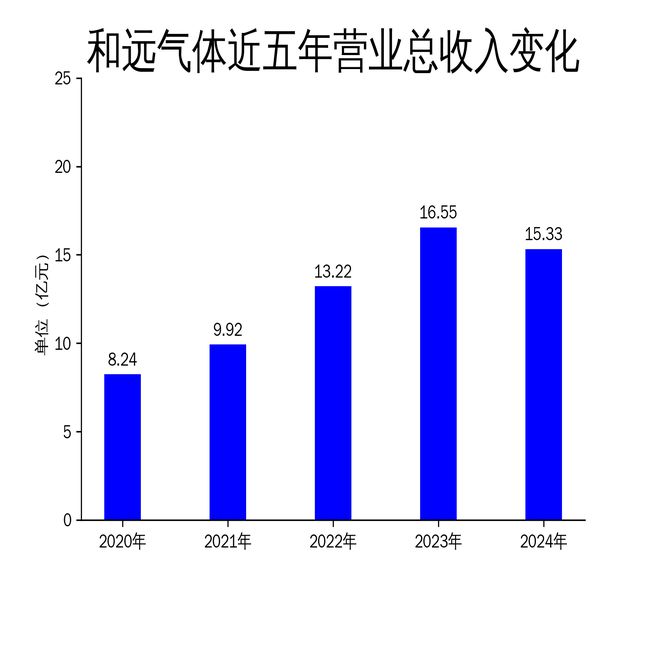

2025年5月6日,和远气体发布了2024年年报。报告显示,公司全年实现营业总收入15.33亿元,同比下降7.35%;归属净利润0.73亿元,同比下降12.65%;扣非净利润6766.58万元,同比下降15.64%。尽管整体业绩下滑,公司在电子特气及电子化学品、硅基功能性新材料等高端产业链的布局逐步显现成效,成为未来发展的新引擎。

营收利润双降,市场竞争加剧

2024年,和远气体的营业总收入为15.33亿元,同比下降7.35%。归属净利润和扣非净利润分别为0.73亿元和6766.58万元,同比分别下降12.65%和15.64%。这一业绩下滑主要受大宗工业气体市场竞争加剧的影响。报告期内,房地产相关行业需求萎靡,区域市场产能扩张较快,导致大宗工业气体市场价格下滑,公司在该板块的盈利能力受到挤压。

尽管营收和利润双双下滑,公司在部分细分市场仍取得了进展。工业级化学品板块的工业氨气销量达到21.05万吨,同比增长18.3%;大宗工业气体板块的氧气、氮气、氩气、二氧化碳销量为111.57万吨,同比增长4.3%。这表明公司在存量市场的深度开发上取得了一定成效,但整体业绩仍面临较大压力。

电子特气及电子化学品成新增长点

2024年,和远气体在电子特气及电子化学品领域的布局逐步显现成效。公司结合国家战略新兴产业发展规划,利用宜昌化工园、潜江化工园的资源优势,向电子特气及电子化学品、硅基功能性新材料等高端产业链延伸。报告期内,潜江电子特气产业园的电子级高纯氨已开始销售,高纯一氧化碳、高纯甲烷、高纯羰基硫等产品进入试生产阶段。

宜昌电子特气及功能性材料产业园一期规划的电子级硅烷、三氟化氮、光纤级四氯化硅等产品也在试生产过程中。这些产品的投产标志着公司在电子特气领域的布局逐步落地,未来有望成为公司新的利润增长点。电子特气作为半导体制造的关键原材料,国产替代空间巨大,随着光伏、面板、半导体等下游行业的快速发展,市场需求将持续增长。

技术研发与安全管理并重

2024年,和远气体在技术研发和安全管理方面取得了显著进展。报告期内,公司新增授权专利41项,其中发明专利6项,累计授权专利达到180项。研发费用投入5003.79万元,同比增长28.71%,技术研发实力进一步增强。公司《6N级以上电子级硅烷产品制备技术研究》项目被列入湖北省2024年技术创新计划,进一步提升了公司在高端气体领域的技术竞争力。

在安全管理方面,公司始终坚持“安全第一”的方针,构建全员安全管理体系。报告期内,公司专职安全管理人员达到60名,注册安全工程师44名,全年未发生重大安全事故。公司通过完善安全管理模式、设置安全责任制条款、建立自主违章管控体系等措施,持续提升安全管理水平,为生产经营提供了有力保障。

尽管2024年业绩承压,和远气体通过加大研发投入、优化产品结构、加强安全管理等措施,在多个领域取得了进展。未来,随着电子特气及电子化学品等高端产品的逐步量产,公司有望迎来新的发展机遇。

本文源自:金融界

作者:智研