凌玮科技2024年营收微增2.79%,净利润增长8.02%,分红比例达40.21%

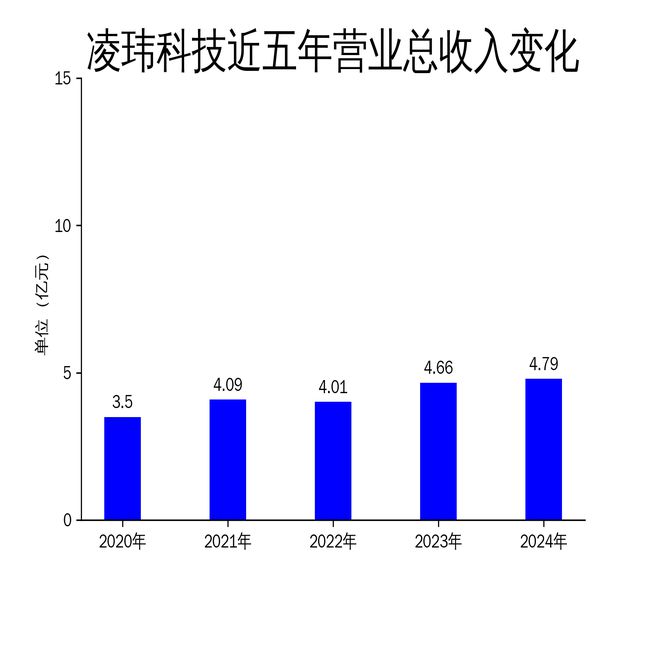

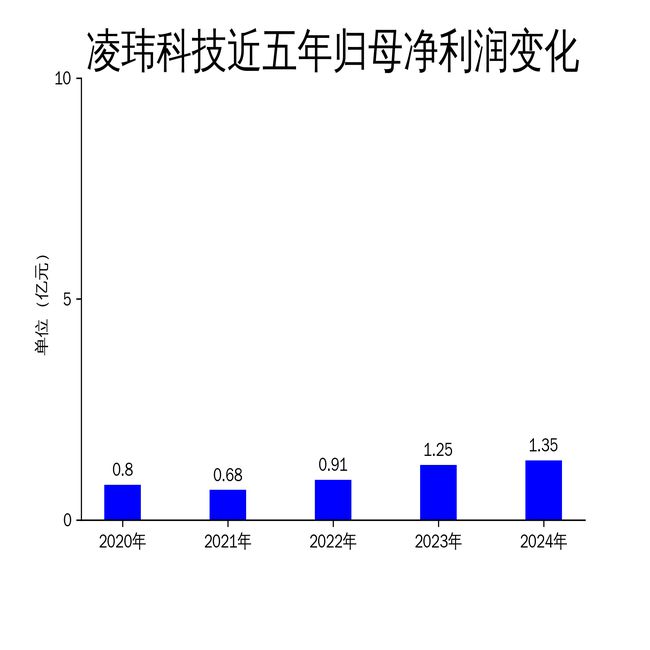

2025年4月17日,凌玮科技发布了2024年年报。报告显示,公司全年实现营业收入4.79亿元,同比增长2.79%;归属于上市公司股东的净利润为1.35亿元,同比增长8.02%;扣非净利润为1.23亿元,同比增长9.68%。尽管公司在营收和净利润方面均实现了增长,但增速较往年明显放缓,显示出市场竞争加剧的压力。此外,公司宣布每10股派发现金5元,分红比例高达40.21%,显示出其对股东回报的重视。

营收增速放缓,市场竞争加剧

2024年,凌玮科技的营业收入为4.79亿元,同比增长2.79%,较2023年的16.11%增速大幅下降。这一增速放缓的背后,反映出公司在面对日益激烈的市场竞争时,增长动力有所减弱。尽管公司通过技术革新和市场拓展努力保持竞争力,但整体行业环境的压力不容忽视。

从具体业务来看,纳米新材料是公司的主要收入来源,2024年实现销售收入46,489.54万元,同比增长13.32%,毛利率较上年同期提升1.40%。这一业务的增长为公司整体营收提供了支撑,但其他业务的增长乏力,导致整体营收增速放缓。公司未来需要在多元化业务布局上进一步发力,以应对单一业务依赖的风险。

此外,公司在2024年未出现原材料价格或能源采购价格的重大变化,也未发生非正常停产情形,这为公司的稳定运营提供了保障。然而,如何在成本控制和市场拓展之间找到平衡,仍是公司未来需要面对的挑战。

净利润增长稳健,分红比例创新高

2024年,凌玮科技的归属于上市公司股东的净利润为1.35亿元,同比增长8.02%;扣非净利润为1.23亿元,同比增长9.68%。尽管净利润增速较2023年的37.24%有所下降,但整体表现仍较为稳健。公司通过降本增效和技术创新,成功在市场竞争中保持了盈利能力。

值得注意的是,公司宣布每10股派发现金5元,预计总派发金额为5424万元,占本年度净利润的40.21%。这一分红比例创下公司上市以来的新高,显示出公司对股东回报的重视。然而,高比例分红也意味着公司可能将更多利润用于股东回报,而非业务扩展或技术研发,这在一定程度上可能影响公司未来的长期增长潜力。

从历史数据来看,公司自上市以来已累计进行了4次派现,分红比例逐年提升。这一趋势表明公司在盈利能力提升的同时,也在逐步加大对股东的回报力度。然而,如何在股东回报和业务发展之间找到平衡,仍是公司管理层需要深思的问题。

技术革新与环保项目推进

2024年,凌玮科技持续推进技术革新,尤其是在纳米新材料领域,取得了显著进展。公司通过加大研发投入,提升了产品的技术含量和市场竞争力,为未来的业务扩展奠定了基础。此外,公司在2024年6月12日取得了广州市生态环境局关于年产1500吨二氧化硅气凝胶、500吨硅胶、100吨氧化铝吸附剂研发生产项目的环境影响报告书批复,标志着公司在环保项目上的推进取得了实质性进展。

环保项目的推进不仅有助于公司提升生产效率和产品质量,也为公司在未来的市场竞争中赢得了更多的政策支持和市场认可。随着环保要求的日益严格,公司在环保技术上的投入将成为其长期竞争力的重要组成部分。

然而,尽管公司在技术革新和环保项目上取得了进展,但整体研发投入的规模和力度仍需进一步提升。与行业领先企业相比,凌玮科技在研发投入上的差距仍然明显,这在一定程度上限制了公司的技术创新能力和市场拓展空间。未来,公司需要进一步加大研发投入,以保持在行业中的竞争优势。

总体来看,凌玮科技在2024年通过技术革新和市场拓展,保持了营收和净利润的稳健增长,但增速放缓显示出市场竞争的压力。公司未来需要在多元化业务布局、成本控制和研发投入上进一步发力,以应对行业环境的挑战。

本文源自:金融界

作者:智研