泰胜风能2024年净利润大幅下滑37.77%,陆上风电增长难掩海上业务疲软

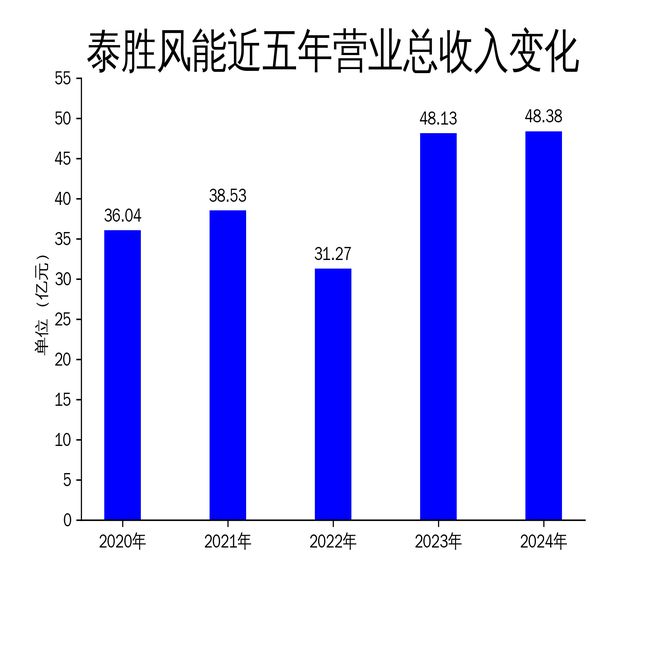

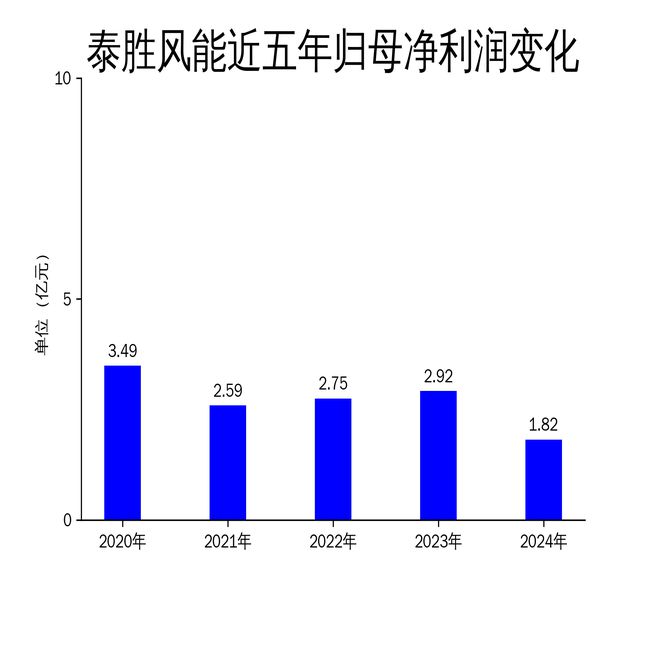

2025年4月19日,泰胜风能发布2024年年报。报告显示,公司实现营业总收入48.38亿元,同比增长0.52%;归属净利润1.82亿元,同比下降37.77%;扣非净利润1.78亿元,同比下降29.11%。尽管营业收入略有增长,但净利润的显著下滑暴露出公司在市场竞争和业务结构上的问题。

陆上风电增长显著,海上业务拖累整体表现

泰胜风能的核心业务风电及海工装备制造在2024年表现分化明显。陆上风电装备(含混凝土塔筒)实现营业收入40.26亿元,同比增长15.24%,其中混凝土塔筒类产品收入增长821.59%,成为亮点。然而,海上风电及海洋工程装备收入仅为6.72亿元,同比下降37.77%,拖累了整体业绩。国内海上风电市场处于调整期,订单量下滑,导致该业务板块表现疲软。

公司通过泰胜昌吉基地的投产和技术改造项目,试图扩大在新疆市场的优势,并积极开拓海外市场,尤其是在德国设立欧洲销售中心。然而,海上业务的低迷表明,公司在应对市场波动和行业竞争方面仍需加强。

零碳业务进展缓慢,创新业务尚未形成规模

零碳业务方面,泰胜风能持有的河南嵩县50MW分散式风电场在2024年实现风力发电并网量65,329.12MWh,并在新疆、广西、黑龙江、内蒙古等地推进风电开发项目。尽管如此,零碳业务对公司整体财务状况和经营成果的影响仍然较小,尚未形成规模效应。

创新及其他业务方面,公司与国内整箭制造商签署战略合作协议,切入商业航天赛道,但该业务板块在报告期内对公司业绩贡献有限。创新业务的孵化需要时间和资源投入,短期内难以成为公司新的增长点。

订单储备充足,但毛利率下降压力显著

截至报告期末,泰胜风能在执行及待执行订单共计49.17亿元,其中陆上风电装备类订单为36.20亿元,海上风电及海洋工程装备类订单为12.72亿元。尽管订单储备充足,但国内风电装机容量扩容的同时,行业竞争加剧,导致部分区域市场订单毛利率下降,影响了公司整体净利润。

此外,公司经营活动现金流净额为-3.8亿元,同比减少1.71亿元,反映出公司在现金流管理上面临的挑战。研发投入金额为1.4亿元,同比下降33.97%,研发投入占营业收入比例降至2.9%,显示出公司在技术创新和研发投入上的不足。

泰胜风能在2024年面临了市场竞争加剧和毛利率下降的双重压力,尽管陆上风电业务表现亮眼,但海上业务的疲软和创新业务的缓慢进展制约了公司整体业绩的提升。未来,公司需要在优化业务结构、加强技术创新和提升现金流管理方面做出更多努力,以应对行业挑战并实现可持续发展。

本文源自:金融界

作者:智研