德邦科技2024年营收增长25.19%,净利润却下滑5.36%,高端封装材料市场面临挑战

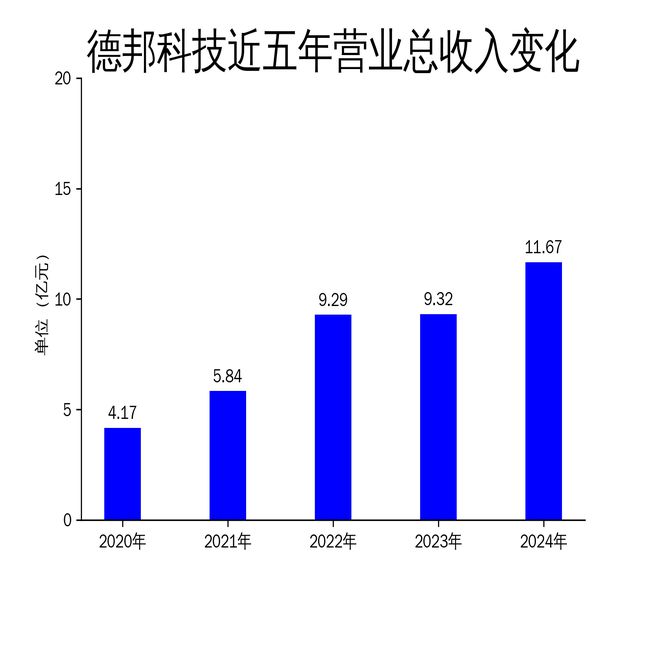

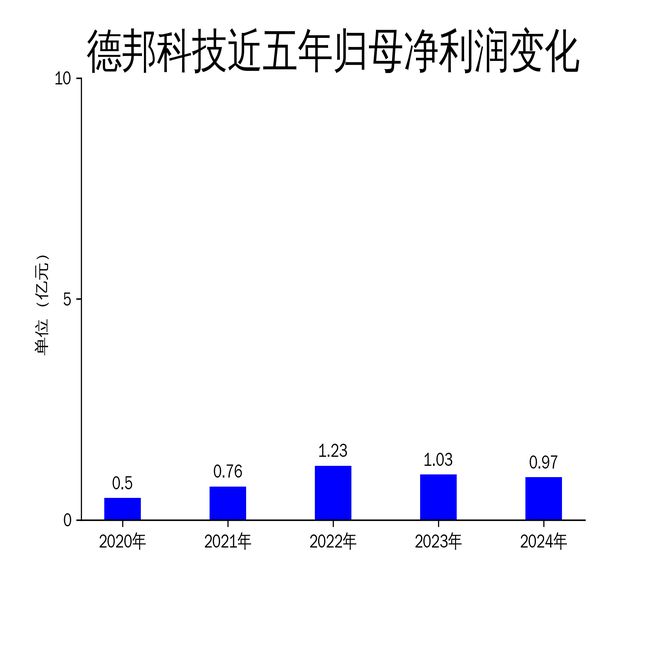

4月18日,德邦科技(688035)发布2024年年报,公司实现营业总收入11.67亿元,同比增长25.19%;归属于上市公司股东的净利润9743万元,同比下降5.36%。尽管公司在高端电子封装材料领域保持了强劲的市场需求,但净利润的下滑反映出其在成本控制和市场竞争中的压力。德邦科技作为国家级专精特新重点“小巨人”企业,主要产品包括集成电路封装材料、智能终端封装材料、新能源应用材料和高端装备应用材料,广泛应用于半导体、消费电子、动力电池和光伏等行业。

产品矩阵丰富,但新能源板块毛利率下滑

德邦科技以集成电路封装材料技术为核心,深耕集成电路、智能终端、新能源和高端装备四大应用领域。2024年,公司在集成电路封装材料领域推出多款创新产品,如晶圆UV膜、固晶胶和导热界面材料,成功实现国产化替代,并在智能终端封装材料领域取得技术突破,新型封装材料已在多家TOP智能终端厂商完成认证并实现批量交付。然而,新能源封装材料板块的毛利率有所下降,反映出行业“内卷”和价格下行的挑战。尽管公司在动力电池和储能电池市场持续提升竞争力,但如何在激烈的市场竞争中保持盈利能力仍是其面临的主要问题。

研发投入增加,但净利润承压

2024年,德邦科技研发投入达6685.02万元,同比增长7.90%,占营业收入的5.73%。公司通过加大研发投入,推出多款创新产品,如用于SSD固态硬盘的双组份高导热凝胶、导电固晶膜(CDAF)和高性能底部填充胶(Underfill),成功突破国外技术封锁,实现国产替代。然而,研发投入的增加并未带来净利润的同步增长,反而导致净利润同比下降5.36%。这表明公司在技术创新和成本控制之间尚未找到平衡点,未来需进一步优化研发资源配置,提升研发效率。

国内外市场拓展,但海外布局仍需加速

德邦科技在2024年加快国内布局,昆山基地全面投产,眉山基地建设有序推进,显著提升了公司生产效率和产品供给能力。同时,公司积极开拓海外市场,在越南建立研发中心,提升品牌国际影响力。然而,尽管公司在国内市场表现稳健,海外市场的拓展仍需加速。面对全球供应链的不确定性和国际竞争的加剧,德邦科技需进一步深化海外战略布局,提升国际化运营能力,以应对未来市场挑战。

总体来看,德邦科技在2024年保持了良好的收入增长势头,但净利润的下滑反映出其在成本控制和市场竞争中的压力。未来,公司需在技术创新、市场拓展和成本控制之间找到平衡点,以保持持续增长和盈利能力。

本文源自:金融界

作者:智研