周三发行的美债、周四发行的中债利率均走低,美债崩溃论可休矣!

内容提要:

近期美债与中债发行利率双双走低,美国5年期国债利率跌破4%,投标需求强劲;中国30年超长期特别国债利率低至1.88%,创历史新低。对比两国债务结构、市场反应及风险,美债崩溃论缺乏依据,中债因利率逼近零且宏观杠杆率高,隐含风险更大,呼吁理性看待国债市场差异。

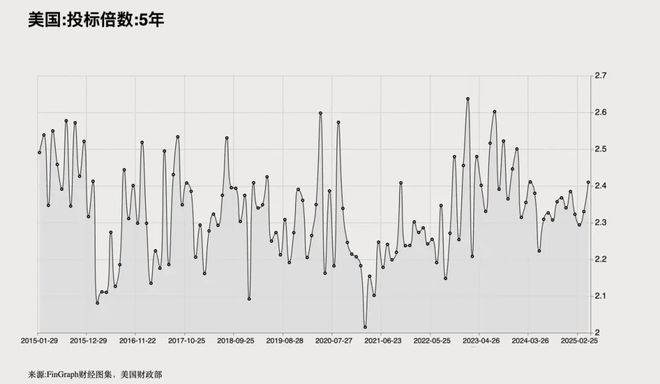

一、周三700亿美债发行受到市场追捧,中标利率降至8个月来新低,投标倍数创3月来新高。

很凑巧,这一周的周三,美国财政部发行了700亿美元5年期国债,最终得标利率为3.995%,自2024年9月以来首次低于4.0%,较预发行利率低1个基点。这一积极的利率变化,反映出投资者对美国国债的需求并未下降。

参与竞拍美债的资金大幅度增加,也证明了市场对美债作为固定收益投资之王地位的坚定不移的肯定。周三的美债投标倍数达2.41,高于上月的2.33,亦高于过去六次发行倍数的平均值。

周三,衡量海外资金对美债需求的美债的间接投标比例为64%,虽然较上月略有下降,但仍处于近年的相对高位;代表本土资金的直接投标比例大幅上升至24.8%,为1月以来最高,意味着美国投资者对美债的热情升至新高;一级交易商承接比例降至11.1%,为历史较低水平,意味着市场投资者对美债的需求旺盛,无需一级交易商兜底。

二、2025年中国超长期特别国债首次招标结果出炉,利率再创新低。其中5年期特别国债利率比美债低64%。

美国财政部发行5年期700亿美元国债的第二天,周四,我国财政部发行了2860亿元的特别国债。其中500亿元20年期超长期特别国债中标利率为1.98%,710亿元30年期超长期特别国债中标利率为1.88%。1650亿元5年期中央金融机构注资特别国债,加权中标利率1.45%。

今年的特别国债提前发行,单期规模更大。显示了国家面对内需不振,叠加特朗普关税战对外需的打压,可能对经济发展带来的困难和影响,所做的准备。最近的政治局会议也要求,加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。

我们常说,国债收益率反映了市场对未来经济增长的预期,同时也受到安全资产缺乏等因素的扰动,微观层面市场缺乏安全资产,也对长期国债收益率产生影响。

虽然业内人士表示这次国债招标发行整体符合预期,但因中标利率再创新低,结果落地后,上午一度下行至1.8725%的30年期国债活跃券收益率,迅速回升至1.88%。与此同时,30年期的超长期特别国债中标利率仅为1.88%,比20年期的超长期特别国债中标利率1.98%低了0.1个百分点,意味着市场对宏观经济的长期未来预期更差。

1.88�.98%,如此之低的收益率,但吸引了3.11倍和3.66倍的参与资金,意味着在国债收益率持续走低的带动下,中国资产收益率的集体跳水。

三、从中美国债收益率的巨大利差来看,担心6万亿美元美债到期美国无力还钱,或者美债被抛售将崩溃,纯属杞人忧天。

多年来,善良的中国网民,一直喜欢为美国的国债没人要、被抛售而操碎了心。但凡美国有什么风吹草动,或者中美之间有什么新的矛盾或摩擦,自媒体平台上就有乌央乌央的人发帖或留言,预测美债要挺不住了,要崩了。

今年特朗普重返白宫执掌美国,再次掀起关税战,美中攻防不断升级之际,美债再次成为网络热议的话题。一些披着爱国反美外衣的流量大胃王,冒充为“专业人士”,炮制各种陈词滥调,给缺乏独立思考能力又缺乏经济学常识的具有民粹倾向的读者提供情绪价值,虽然每次都被“打脸”,可惜大部分网民如同金鱼只有7秒记忆,年年坚信不疑、月月信以为真。

实际上,所谓的6万亿美元美债在6月集中到期,本身就是一个不折不扣的张冠李戴的消息。

根据美国财政部披露的数据,目前未偿付的美债余额大致为36.2万亿美元,根据期限不同,分为多个品种,短期的3个月、6个月、1年,长期的5年、10年甚至30年。每年差不多有5万亿至8万亿美元的美债到期,分散在全年的各个月份,集中在一个月里到期的美债一般不超过1万亿美元。

对于2025年的美联邦财政部而言,在12 个月内,有超过 6 万亿美元的美债将到期,平均每个月大约5000亿美元。

而这些靠胡编乱造西方各种有的没的不好消息来挣流量的小丑们,将一年需要偿还的6万亿美元,张冠李戴为6月份1个月需要还6万亿美元。

实际上,所有的政府债券,都存在借新还旧的显著特点。这不是美国特色,而是全球各国,包括中国的通行做法。

比如,根据财政部官网公布的《2024年和2025年中央财政国债余额情况表》,2024年中国国债余额为30万亿元,当年新发行国债12.57万亿元,但国债还本用去了80251.7亿元,占到国债余额的26.7%。

美债余额36.2万亿美元,年还本6万亿,仅占其余额的16.6%。实际上,美债每年到期需要还本的比例,低于中国国债。

四、从单纯的数据分析来看,美债的风险其实小于中债。

国债发行和到期还本,虽然比一般债务更有保障,但也并非全无风险。

风险之一是宏观杠杆率。

很多人喜欢用政府杠杆率来衡量风险,这毫无道理。为什么?因为政府的收入来源于整个国民经济。宏观经济安全,政府债务就一定安全。在同样的宏观杠杆率中,实际上政府杠杆率越高,越安全,因为政府杠杆率高,意味着企业部门和家庭部门的杠杆率低。而企业和家庭债务负担轻,企业的投资与经营,家庭的消费,才会好。

反过来,如果政府杠杆率低,意味着企业部门和家庭部门的杠杆率高。而企业和家庭债务负担重,企业的投资与经营,家庭的消费,就不可能好起来。

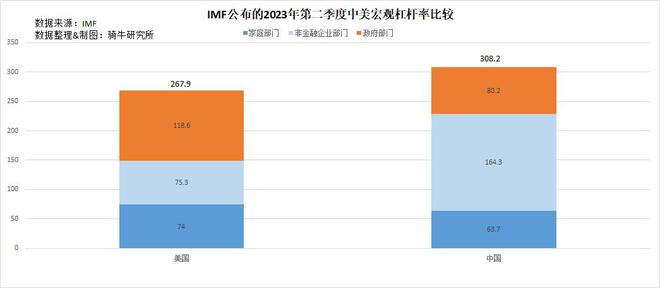

根据较为权威的IMF公布的2023年第二季度的全球各国宏观杠杆率数据,美国当时的宏观杠杆率为267.9%,比我们低13%。其中政府杠杆率为118.6%,比我们高,企业杠杆率为75.3%,比我们低。家庭杠杆率为74%,比我们高。我们宏观杠杆率为308.2%,其中政府杠杆率为80.2%,企业杠杆率为164.3%,家庭杠杆率为63.7%。

这之中,我们的政府杠杆率较低、企业杠杆率很高,其实与我们的口径有关。我们将地方投融资平台的65万亿左右的债务,统计在企业之中,其实这是政府债务,这几年搞了几轮的地方隐性债务置换,就是通过发行低息久期的政府债来置换高息短期的投融资平台债务,这也充分证明这一部分其实是政府债。如果按国际口径重新整理,我们的政府杠杆率就达到135%,超过了美国;企业杠杆率为109%,也高于美国。

应该说,美国的债务风险,从杠杆率到债务结构,相对于我们,要小一些。

风险之二是国债利率。

一般而言,对于可以进行国际投资的投资者,面对美债5年期3.995%的利率,和5年期中债1.45%的利率,自然会选择前者。我国好在没有放开资本账户,境内投资者无法将人民币自由兑换为美元去购买高回报的美债,只能购买回报率只有美债三分之一的中债。

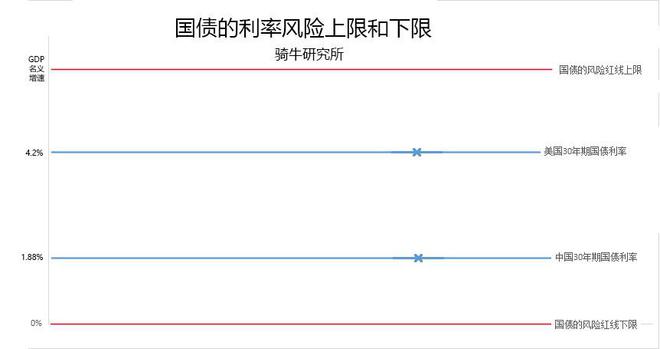

虽然国债利率越高,越受欢迎,但债务成本越大。国债利率越低,购买者越少,但债务成本越小。所以当利率高到超过名义GDP增长率时,意味着还债成本将超过其理论财政收入增长,可用财力将减少,风险将增加;当利率接近零时,没有收益的国债,将无人购买,发债来还债的循环将被打破,国债将会发生兑付风险。

美国去年的GDP为29.2万亿美元,比2023年名义增长6.69%。目前其30年国债利率比其GDP名义增长低2.3个百分点左右。且其国债收益率4月份以来总体向下,意味着其国债利率不会继续上涨,但会持续下降,其国债利率还在较为安全的区域。

目前中国30年国债利率较去年上半年的2.47%下降了四分之一,离零利率只有1.88个百分点。并且所有期限的国债收益率最近5年一直在持续下行,这意味着国债利率还将继续缩小与零利率的差距,风险正在积聚。

从这一点来看,其实我们的国债隐含的风险也大于美债。

【作者:徐三郎】