迎驾贡酒2024年财报:营收73.44亿元,净利润25.89亿元,中低端产品拖累业绩

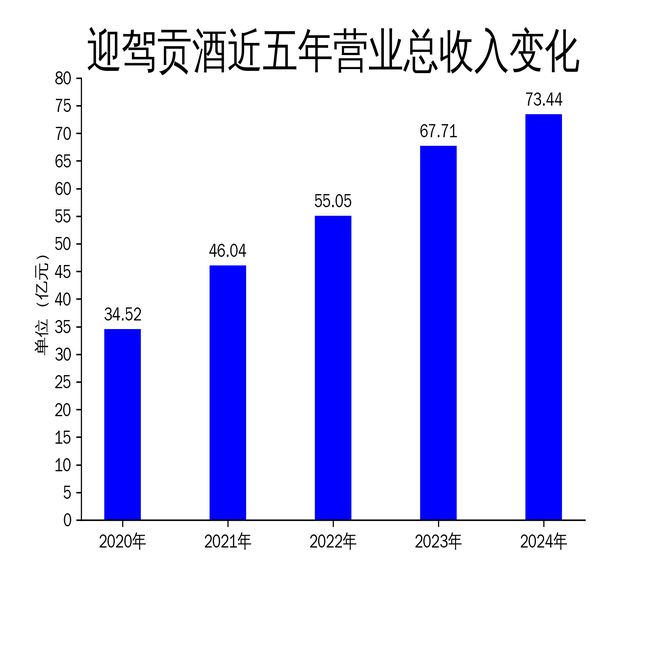

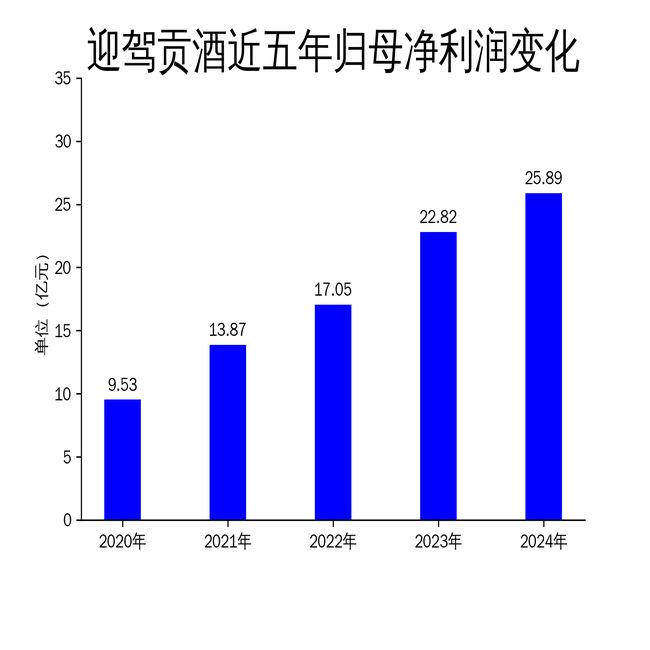

2025年5月1日,迎驾贡酒发布2024年年报。报告显示,公司实现营业总收入73.44亿元,同比增长8.46%;归属净利润25.89亿元,同比增长13.45%;扣非净利润25.66亿元,同比增长14.93%。尽管公司在全球经济复苏步伐放缓和消费需求疲软的背景下保持了增长,但中低端产品的表现拖累了整体业绩。

营收与利润增长放缓

2024年,迎驾贡酒的营业总收入从2023年的67.71亿元增长至73.44亿元,增幅为8.46%;归属净利润从22.82亿元增长至25.89亿元,增幅为13.45%;扣非净利润从22.33亿元增长至25.66亿元,增幅为14.93%。然而,从滚动环比增长来看,营业总收入、归属净利润和扣非净利润分别下降了0.62%、1.35%和1.46%。

与2023年相比,公司的增长明显放缓。2023年,公司的营业总收入同比增长22.99%,归属净利润同比增长33.85%,扣非净利润同比增长35.97%。2022年,公司的营业总收入同比增长19.59%,归属净利润同比增长22.97%,扣非净利润同比增长27.11%。2021年,公司的营业总收入同比增长33.36%,归属净利润同比增长45.44%,扣非净利润同比增长45.81%。2020年,公司的营业总收入同比下降8.60%,归属净利润同比增长2.47%,扣非净利润同比增长1.23%。

中低端产品拖累业绩

2024年,迎驾贡酒的中高档白酒实现营收57.13亿元,同比增长13.76%;普通白酒实现营收12.90亿元,同比下降6.53%。中低端产品的表现明显拖累了整体业绩。太平洋证券的研报指出,中低端产品调整明显,省外持续承压,这在一定程度上影响了公司的盈利能力。

从销售区域来看,2024年迎驾贡酒省内实现营收50.93亿元,同比增长12.75%;省外实现营收19.09亿元,同比增长1.31%。省外市场的增长乏力,进一步凸显了公司在省外市场的竞争压力。

未来展望与挑战

尽管迎驾贡酒在2024年保持了稳健的增长,但中低端产品的表现和省外市场的压力仍然是公司未来需要面对的挑战。公司需要在产品结构上进一步优化,提升中高端产品的市场份额,同时加强省外市场的拓展力度。

此外,公司在2025年一季度的表现也不尽如人意。2025年一季度,公司实现营业总收入20.47亿元,同比下降12.35%;归母净利润8.29亿元,同比下降9.54%;扣非净利润8.16亿元,同比下降9.48%。经营活动产生的现金流量净额为4.96亿元,同比下降23.49%。这些数据显示,公司在2025年面临的挑战依然严峻。

总体来看,迎驾贡酒在2024年保持了稳健的增长,但中低端产品的表现和省外市场的压力仍然是公司未来需要面对的挑战。公司需要在产品结构上进一步优化,提升中高端产品的市场份额,同时加强省外市场的拓展力度,以应对未来的市场竞争。

本文源自:金融界

作者:智研