永杉锂业2024年扭亏为盈,锂盐业务大幅下滑42.82%

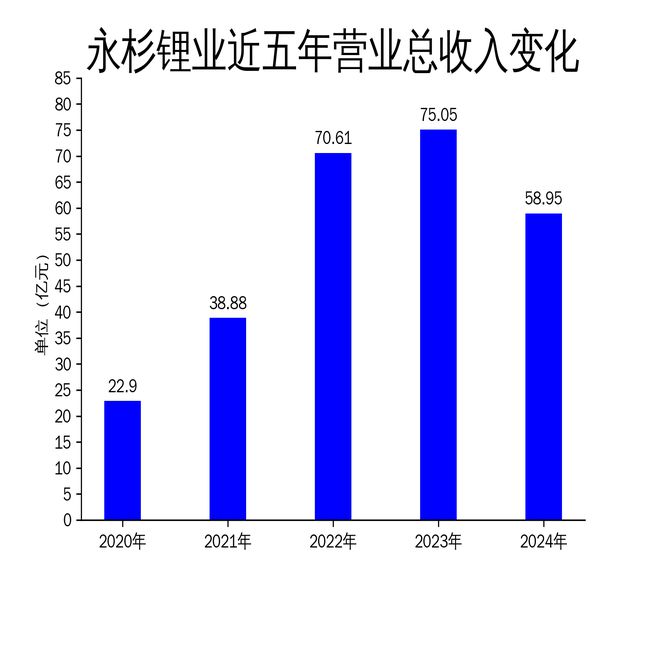

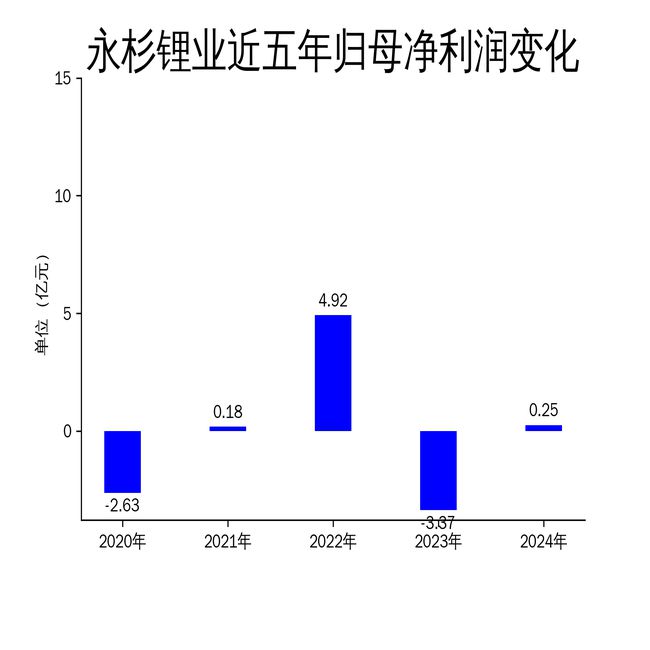

4月15日,永杉锂业发布了2024年年报。报告显示,公司2024年营业总收入为58.95亿元,同比下降21.45%;归属净利润为2542.16万元,同比扭亏为盈,较2023年的-3.37亿元大幅改善。然而,扣非净利润仍为-7662.72万元,尽管同比上升78.84%,但公司整体盈利能力仍显脆弱。锂盐业务收入大幅下滑42.82%,成为拖累业绩的主要因素。

锂盐业务:价格波动与供需失衡的双重压力

2024年,永杉锂业的锂盐业务收入为10.28亿元,同比下降42.82%。全球锂盐市场在2024年经历了剧烈的价格波动,年初受全球经济复苏放缓和国内新能源汽车增速回落影响,锂盐价格持续承压,一季度电池级碳酸锂和氢氧化锂均价在8-10万元/吨区间震荡。二季度南美锂三角出口政策波动引发原料供应担忧,叠加国内储能领域需求超预期增长,锂盐价格小幅反弹至12万元/吨。然而,下半年随着多个非洲锂矿项目投产及澳洲Greenbushes等存量锂矿扩产落地,市场供应量大幅增加,价格再度回落至年末的7.5万元/吨低位。

公司虽然采取了“高周转,保交付”的策略以应对市场风险,但锂盐价格的持续波动仍对业务造成了显著影响。未来,随着全球锂矿产能的进一步释放,锂盐价格可能继续呈现波动趋势,公司需密切关注市场动态,适时调整经营策略以应对潜在风险。

钼业务:供需结构调整下的收入下滑

2024年,永杉锂业的钼业务收入为48.67亿元,同比下降14.72%。钼业务在2024年呈现出供需结构调整、价格波动起伏的态势。供应层面,国内主要钼矿山面临品位下滑、新矿开发进程缓慢等问题,钼精矿生产总量增速放缓。需求层面,钢铁行业作为钼的主要应用领域,随着建筑、机械制造等行业对高品质钢材需求有所回升,钼铁消费量逐步提高。

价格方面,2024年中国45-50%钼精矿年均价为3595元/吨度,同比下跌7.1%;钼铁年均价为23.35万元/吨,同比下跌8.8%。尽管年内价格波动剧烈,但整体呈现下跌趋势,对公司的钼业务收入造成了较大压力。公司需根据市场行情波动及时调整经营策略,以应对钼业务面临的挑战。

财务表现:扭亏为盈背后的隐忧

尽管永杉锂业在2024年实现了扭亏为盈,归属净利润为2542.16万元,但扣非净利润仍为-7662.72万元,显示出公司主营业务盈利能力依然薄弱。此外,公司报告期内计提减值准备7642.63万元,进一步削弱了净利润表现。2024年营业总收入同比下降21.45%,显示出公司在市场环境变化下的经营压力。

从长期来看,永杉锂业的业绩波动较大。2022年是公司近年来表现最好的一年,当年实现营业总收入70.61亿元、归属净利润4.92亿元。然而,2023年公司业绩大幅下滑,归属净利润为-3.37亿元。2024年虽然实现扭亏为盈,但整体业绩仍远未恢复到2022年的水平。公司需在锂盐和钼业务上采取更为积极的策略,以应对市场波动和行业竞争带来的挑战。

本文源自:金融界

作者:智研