尚鼎芯:实控人夫妇合计控股95%,申报前夕突击分红

近期,深圳市尚鼎芯科技股份有限公司(下称 " 尚鼎芯 ")提交了招股说明书,拟港股 IPO 上市。

钛媒体 APP 注意到,尚鼎芯是一家实实在在的 " 夫妻店 ",公司更是在 IPO 前夕,突击大举分红给予这对夫妻。业绩方面,尚鼎芯自 2022 年创下业绩高峰之后,未再有所突破,主产品的单价更是持续下滑。

业绩不稳,核心产品单价持续下滑

尚鼎芯是一家无晶圆厂功率半导体供货商,专门从事定制化功率器件产品的开发及供应。

2022 年 -2024 年(下称 " 报告期 "),尚鼎芯分别实现营业收入 16730.9 万元、11305.1 万元、12165.6 万元,年内溢利分别为 5460.9 万元、3101.7 万元、3511.2 万元,业绩存在波动。

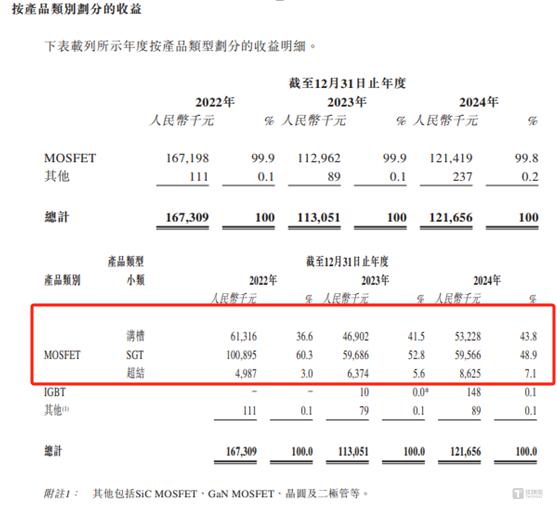

钛媒体 APP 注意到,导致上述现象产生的主要因素皆因公司主产品 " 滑铁卢 " 所致。从产品上看,尚鼎芯主要拥有 MOSFET 和其他产品,其中 MOSFET 又包含沟槽 MOSFET、SGT MOSFET、超结 MOSFET,具体情况如下:

可见,无论是沟槽 MOSFET 还是 SGT MOSFET 均自 2022 年创下创收最高之后,再未有所突破,特别是 SGT MOSFET 的创收更是持续下滑,已由 2022 年的 10089.5 万元下跌至 2024 年的 5956.6 万元,下降幅度为 40.96%。

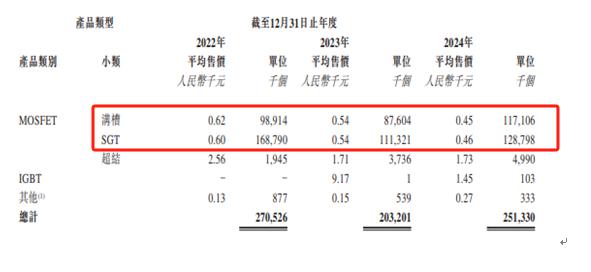

值得一提的是,报告期内,沟槽 MOSFET 平均售价分别为 620 元、540 元、450 元;SGT MOSFET 的售价分别为 600 元、540 元、460 元。也就是说,无论是沟槽 MOSFET 还是 SGT MOSFET 的平均售价均在持续下滑。

对此,尚鼎芯在申报稿中表示,SGT MOSFET 及沟槽 MOSFET 的收入减少,这主要是由于 2023 财年中国功率半导体行业的去库存周期所致,是由于疫情导致全球芯片短缺以及对半导体装置的需求增加,需求从 2022 年大幅转移至 2023 年。然而,产能增加及疫情后经济复苏缓慢导致错配,导致 2023 财年的价格及需求下跌。

" 夫妻店 " 公司大举突击分红

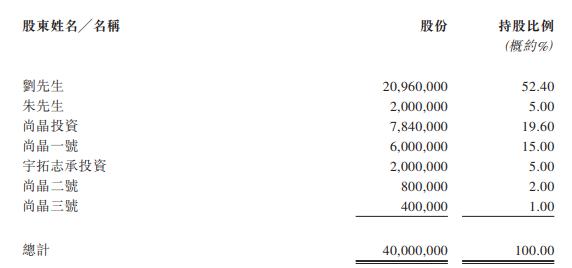

尚鼎芯成立于 2011 年,由刘道国及吴映灵夫妇出资设立,经历了多年的发展,截至招股说明书签署日,尚鼎芯的股权架构如下:

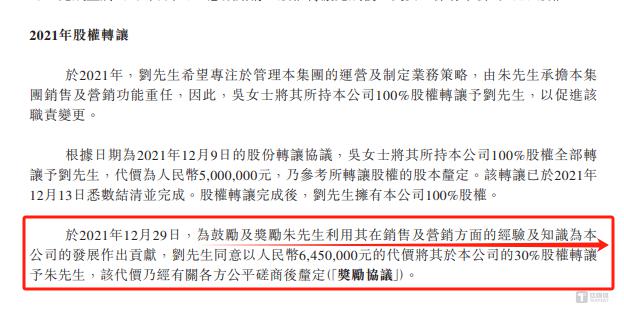

其中尚晶一号、尚晶二号及尚晶三号是于 2024 年 8 月在中国成立的有限合伙企业,是尚鼎芯的员工持股平台,由刘道国作为普通合伙人控制;尚晶投资为一家于 2021 年 8 月 26 日在中国成立的有限合伙企业,为控股工具,2024 年 8 月,经刘道国及吴映灵及宇拓志承投资一连串转让尚晶投资的股权后,尚晶投资由刘道国(作为有限合伙人)持有 99.99% 的权益,由吴映灵(作为普通合伙人)持有 0.01% 的权益;宇拓志承投资为一间于 2021 年 8 月在中国成立的普通合伙企业,为控股工具,2024 年 7 月宇拓志承投资转换为有限合伙企业,目前宇拓志承投资由刘道国(作为普通合伙人)持有 50% 的股权以及吴映灵(作为有限合伙人)持有 50% 的股权;而朱广良所持有尚鼎芯的股权是因为刘道国鼓励及奖励所获。

也就是说,截至招股说明书签署日,刘道国及吴映灵夫妇通过直接及间接的方式合计控制尚鼎芯 95% 的股权,为公司最大的股东。与此同时,尚鼎芯自 2011 年成立以来,在公司 14 年的发展中,从未引入外部股东,此次港股 IPO 上市也是公司首次引入外部股东,尚鼎芯可谓是一家实实在在的 " 夫妻店 "。

需要指出的是,若刘道国及吴映灵夫妇想真正拥有一家上市公司,或许必须要好好解释一下突击分红的事情。

据悉,2022 年财年和 2024 年财年,尚鼎芯向股东支付股息的金额分别为 3250 万元、5130 万元。而报告期内,尚鼎芯合计实现的年度溢利为 11973.8 万元,也就是说,尚鼎芯将报告期内合计实现 70% 的年度溢利分给了股东,特别是 2024 年,尚鼎芯不仅将该年实现的 3511.2 万元的年度溢利全部分给了股东,还倒贴了 1618.8 万元。这就不禁令人疑惑,为何尚鼎芯刚大举分完红,就要港股 IPO 募资?(本文首发于钛媒体 APP,作者|邓皓天)