中美关税博弈下的港股震荡:估值支撑能否抵御盈利下修与政策不确定性?

财联社 4 月 18 日讯 ( 编辑 胡家荣 ) 港股市场正经历中美关税博弈下的剧烈震荡。不过中泰国际指出,恒生指数在 DeepSeek 人工智能系统面世的关键支撑位暂获喘息,且现阶段恒生指数的估值具支撑力。

此外,该行指出,若政策未能及时有效对冲,预计港股的盈利预测面临中高单位数至低双位数的下修幅度。

注:恒生指数的开年以来表现

首先回顾一下近期行情,在中国政策预期及人工智能催化下,港股恒生指数在一季度节节高升,并于 3 月 19 日升至 24874 点的逾三年高点。

在估值大幅修复、多家上市公司宣布再融资为港股流动性带来压力,以及中美地缘政治风险升温的多重因素影响下,恒生指数于 3 月下旬开始回落。美国总统特朗普于 4 月 2 日宣布超预期的对等关税后,中美关系显著恶化,港股在多重因素下于 4 月初急速回调后低位徘徊。

截至 4 月 17 日,恒生指数及恒生科指都企稳在 2025 年 1 月 24 日 DeepSeek 面世的支撑点之上。而恒指的支撑点在 20600 点,周四该指数收报 21395 点。周五及下周一香港股市因公众假期而停市。

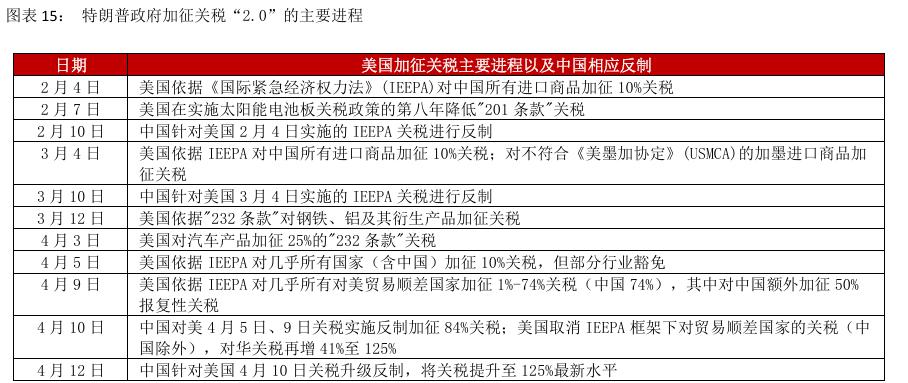

市场波动与中美关税博弈相关

特朗普政府以 " 对等关税 " 为核心的贸易政策,呈现出前所未有的高度不确定性。

4 月 2 日宣布的关税新政以 " 贸易壁垒折算 50% 税率 " 为规则,对全球多国实施差异化加征叠加动态调整机制 ( 反制即加税 ) 和选择性豁免 ( 如半导体暂缓、美墨加协定维持零关税 ) ,不确定性不仅源于税率设计的任意性,更体现在政策执行的反复无常——例如 4 月 11 日突然暂缓部分关税生效、连夜豁免消费电子产品等操作,导致市场陷入 " 政策预期—修正—再预期 " 的恶性循环。

中国在 4 月 2 日 " 对等关税 " 落地当日随即开启一系列强硬反制,正式拉开了中美贸易冲突 "2.0" 的帷幕。中泰国际指出,需要警惕的不仅仅是关税的风险,而是更大范围的中美脱钩。当前市场正处于 " 预期混沌 " 与 " 政策底牌 " 的博弈期。若中美在短期能够开启实质性谈判并取得一定的成效,科技制裁与非关税壁垒升级的风险或边际缓和。

中泰国际报告亦指出,若反之,二季度中国企业在出口压力和地缘政治风险升温的背景下,面临的盈利下修与资本外流压力可能形成戴维斯双杀。政策反复性比税率绝对值更具破坏力,中国政策大概率以 " 内需扩张 + 产业链韧性建设 " 构建新安全边界,在不确定性中守住增长底线。

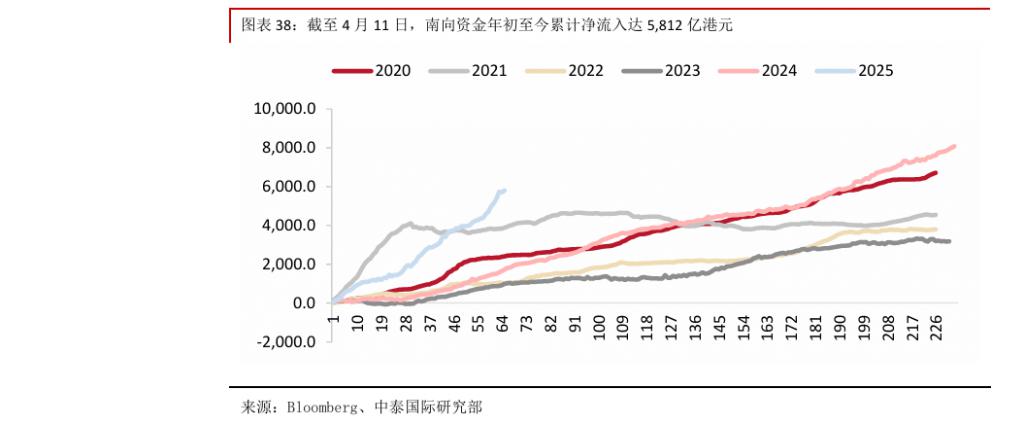

港股通持续南下撑市

港股通机制持续发挥 " 稳定器 " 功能。截至 4 月 11 日,南向资金年初至今累计净流入达 5812 亿港元,已达到去年全年规模的 71.9%。

这一资金流特征揭示当前市场的双层次驱动逻辑:一方面,外资短期操作受制于宏观风险偏好;另一方面,以南向资金为代表的中国内地机构投资者,正基于以下三重因素进行战略配置:

估值优势,具备明显安全边际;

AI 技术迭代与算力基建升温,推动相关科技板块估值重估;

国内对高股息国企的资本回报要求提升,强化公用事业、金融等板块的配置价值。

港股与美股也逐渐脱敏,与 A 股的相关性在持续提高。

尽管今年 1-3 月港股市场表现相对强韧,但外资机构仍将其定位为 " 交易性机会 ",尚未形成系统性配置。国际金融协会数据显示,3 月新兴市场资金净流出达 120.4 亿美元,其中中国市场单月撤资 89.5 亿美元,规模相当于今年前两月合计流入量的 66%。

值得注意的是,此轮撤资主体集中于亚太地区性资金及对冲基金,而传统欧美长线资金仍维持观望态度——其港股配置比例不仅显著低于基准指数权重,更因中美地缘政治局势升温与关税政策风险加剧,进一步压抑回流意愿。当前 " 外资观望、内资布局 ",短期地缘政治风险虽然抑制外资回流步伐,但南向资金的持续涌入正在重塑港股投资者结构,有助降低外部风险对港股的影响。

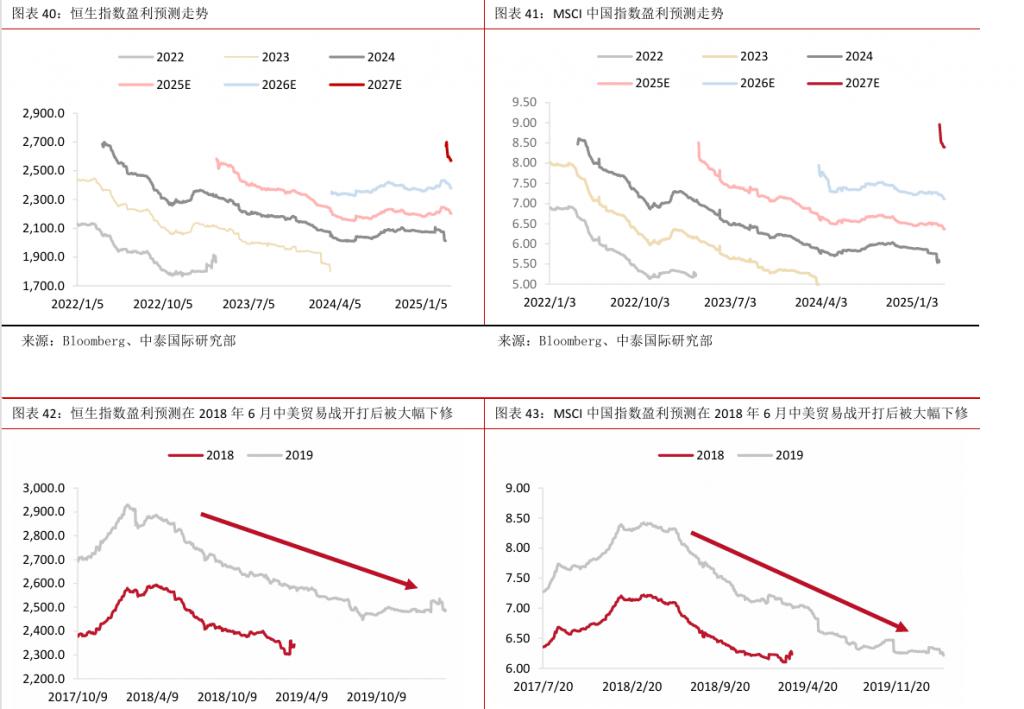

虽然恒生指数及 MSCI 中国指数中出口企业的权重不大,但出口受挫的影响很可能外溢至其他行业。复盘 2018 年至 2019 年,自中美贸易战于 2018 年 6 月开打后,港股的盈利预测被不断大幅下修,最终 2018 年及 2019 年恒生指数的每股盈利较 2018 年 6 月的预测下降了 7.4% 及 13.4%。

由于当前中国面临较为严峻的物价下降压力及较低的名义 GDP,关税战对中国经济的影响将超越 2018 年至 2019 年。

现阶段恒生指数的估值具支撑力,但暂缺向上催化剂

港股及离岸中资股的估值已从高位大幅回落,并跌入具支撑力的水平。恒生指数的 PE 已回落至 9.3 倍,风险溢价也回到滚动两年平均水平,而加权风险溢价 ( 中债 30% 美债 70% ) 也已回到 2018-2019 年中美贸易战的水平。

中泰国际认为,当前估值韧性依赖于两大政策变量的边际改善:

外贸对冲工具箱:若财政政策能通过扩大刺激消费改善居民收入、基建投资等方式对冲出口下行压力,将缓解盈利预期局部下修风险;

金融战防线:中美若维持现有外贸、科技竞争但不完全脱钩,不升级至金融战的态势,则离岸市场流动性压力可控。若上述条件达成,现阶段恒生指数的估值存在支撑。

中泰国际称,港股在目前水平附近可逐步喘定,但往上估值修复则将受制于盈利下修压力及地缘政治风险。若美国 10 年期债息在 4.3%,风险溢价回到 2018-2019 年中美贸易战期间的 7% 左右水平,恒生指数对应的合理波动中枢在 20000 点左右。