标榜“廉价大屏”的智能投影,参数焦虑下“忽悠”用户更难了

冰箱彩电大沙发,传统油车全干趴。新能源汽车时代,造车新势力的 " 三板斧 ",给整个汽车产业都带来了新的革新。现如今,传统燃油车厂商也都配上了大屏电视。在新的产业趋势下,智能投影市场被激发出更多的机遇。

作为 " 家中的第二台电视 ",投影在国内的发展时间也就十余年,由于其屏幕大、价格便宜,加上方便携带,正在受到更多消费全体的欢迎,比如租房、露营等。不仅如此,智能化以及高清化的技术演进,也正在让投影侵蚀了部分电视市场,成为现代家庭娱乐的重要组成部分。

根据洛图科技(RUNTO)数据显示,2024 年,全球投影机市场出货量达到 2016.7 万台,同比增 7.5%。不过,低门槛与低价格,让处于上升通道的投影市场乱象频发,比如参数虚标、夸大宣传等。内卷式竞争下,投影行业也成为成熟的消费电子产品里退货率最高的。

当下,曾叫嚣要取代电视的投影,正在经历阵痛期。在市场政策、用户需求以及技术升级的变局下,投影行业正处在价值重构的风口。

国补推动回暖,投影占据更多的 "C 位 "

时间回到十年前,互联网的加速发展,以及资本市场的加注,让智能投影市场加速崛起。根据研究机构统计的数据显示,2017-2022 年间, 除 2020 年受到疫情影响外,中国智能投影市场以每年近 100 万的增量快速成长,从初期的 " 玩具 " 成长为消费者家中的 " 第二台电视 "。

2023 年,受到外部环境的变化,整个消费电子行业都进入到下行周期,投影行业也不例外地遭遇了下滑。谈及行业的首次下行,京东零售 3C 数码事业群数码业务部负责人赵烁透露,当时整个行业都很焦虑,但同时也看到,整个行业的发展并没有停滞,行业的上下游都在积极的寻求发展的铺路。

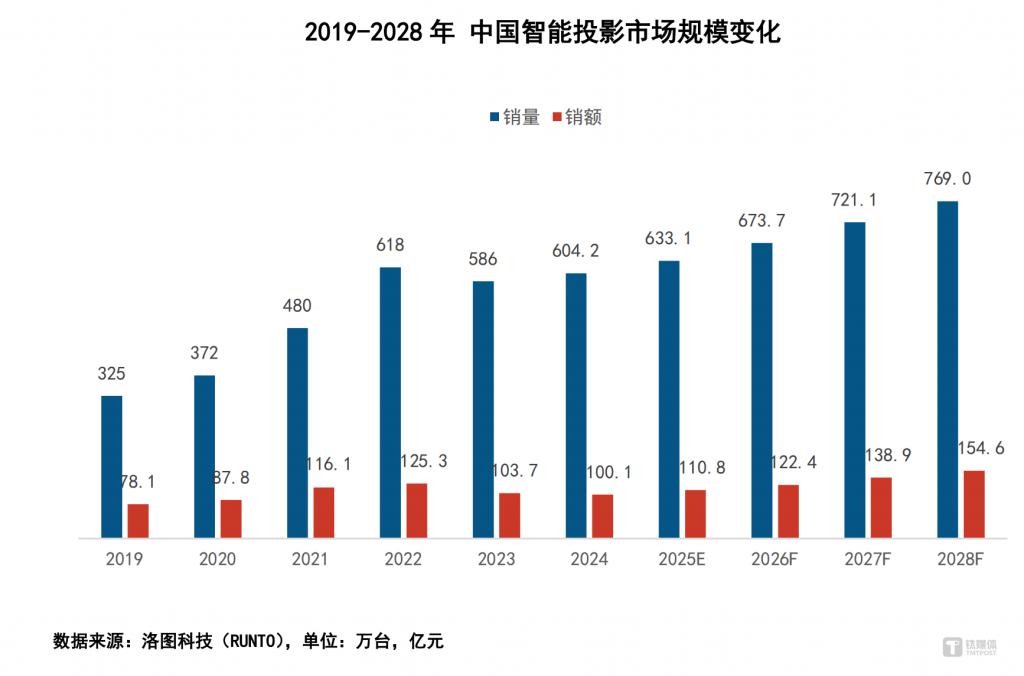

去年," 以旧换新 " 等政策的推出,刺激了国内家电行业的消费,也让投影行业迎来了转机。洛图科技最新发布的数据显示,2024 年,投影行业在波动中迎来了回暖,全年销量回暖至 600 万台以上。

十余年的发展中,伴随着技术的迭代,投影产品在显示技术、形态以及操作上都有了飞速的提升,在画质上实现了革命性的突破,LCD、DLP、LCoS 和激光等技术下提供了覆盖百元到万元价格段的产品。公开信息显示,京东曾通过 C2M 反向定制模式与瑞格尔合作推出价格下探至 299 元的投影仪。

今年,在国补政策的持续推动下,投影市场在经历调整期后仍处于增长通道中。根据机构发布的预测数据显示,2025 年智能投影市场销售量将增长 5%。需要指出的是,这背后除了政策性因素外,以年轻用户占据主导的消费理念的变化,对高性价比大屏的追求,加上新市场新场景的开拓,给了投影更多的增量机遇。

当前,智能投影正在占据更多场景中的 "C 位 ",除了家庭娱乐的中心外,露营的兴起以及汽车产业对大屏的追求下,在越来越多的空间场景下都可以看到投影的身影。车载投影的兴起,也让极米、海信等厂商加速布局。根据天风证券的预测,全球车载投影市场规模将在 2025 年达到 47.8 亿美元,年复合增长率高达 63%。

高增长下的 " 低质 " 内卷,卖的多退的多

根据以往消费电子产业的发展规律,任何一个处于上行态势的品类,在发展的高速增长期必然会存在一些乱象。原因也很简单,市场的扩容给了更多新品牌机会,供应链的成熟让准入的门槛降低,低价的需求更是拉低了竞争的比拼点。从 2022 年起,中国智能投影线上市场的在售品牌数量超过了 200 个,2024 年达到 378 个。

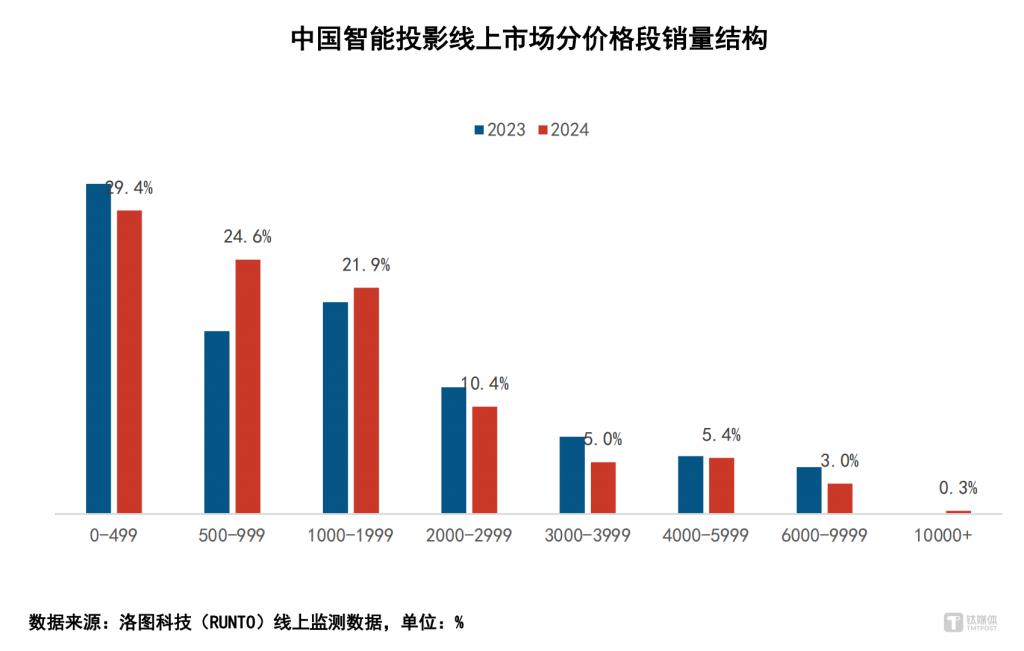

根据市场统计的数据显示,中国智能投影市场的价格段呈现明显的 K 型分布,低端普及和高端升级的演变同时存在。从价位段占比来看,目前投影产品仍主要集中在千元以下,2024 年,千元以下的产品销量份额超过 50%。

另一方面,在万元以上的高端市场,虽然占比较低,但是增速非常喜人,去年涨幅超过了 25 倍。" 哑铃型 " 的结构趋向也在说明一个问题,投影行业的入局门槛不高,份额的竞争也主要集中在技术含量不高的千元以下市场。

按照过往的规律,当一个产业的主要竞争市场集中在低价区域,品牌之间的比拼就会非常简单粗暴,那就是拼价格、拼营销能力,从而衍生出同质化加剧、参数虚标等乱象。

对于投影来说,亮度是产品力的核心评判标准之一,也是定价的决定性因素。2024 年,智能投影产品仍以 500 流明以下亮度为主,份额为 71.9%。亮度虚标现象虽然比两三年前好转很多,但仍然表现的相当严重。

" 好的产品也对数值充满了焦虑,觉得只要我们的数值比竞品高,就能卖得好 ",赵烁无奈地表示," 这也带来非常严重的一个负向影响,那就是到今天为止,投影行业在所有成熟的 3C 消费电子产品里面退货率是最高的。"

卖的多退的多,原因很简单,在内卷式的虚标竞争之下,导致消费者不再相信品牌宣传的套路,数据指出多台购买用户的退货率是普通用户的 3 倍。为了解决行业参数虚标的乱象,此前业内也进行了相关标准的制定和倡议约束。

2023 年 4 月,中国电子视像行业协会推出了《投影机光输出技术要求和测试方法》提出了 CIVA 亮度标准,规范了投影机光输出指标的标识、技术要求和测试方法,在一定程度上解决了亮度虚标、标识混乱等问题。中国电子视像行业协会秘书长董敏指出,CVIA 亮度测试和标识标准,是全球首部专门针对投影机亮度方面的行业规范,是针对投影仪亮度治理的中国方案。

另外,作为平台方,京东日前还联同行业协会和核心品牌厂商启动了 " 京东亮度认证 " 项目,承诺消费者若购买认证产品后发现亮度虚标问题,将提供 " 亮度虚标十倍赔付 " 的承诺。

可以预计的是,在多方的参与下," 低质 " 内卷的情况将有所改善,市场洗牌的速度也会加快,产品力薄弱的品牌会被逐渐淘汰出局。而在一系列的变化之下,都在指向一个问题,充分竞争阶段,智能投影产业到了重塑二次升级的时候了。

价值重构的窗口,不要再低价跑马圈地

从每年百万的增长,到目前的阶段性变动,智能投影行业在参数虚标的乱象之下,也预示着市场到了升级的时刻。毕竟,LED 光源亮度遭遇技术瓶颈也是导致行业低质竞争的一个原因。

目前,在国补政策和场景扩张等利好环境下,投影市场的大方向仍会是向上走。洛图科技(RUNTO)认为,中国智能投影市场长期依然向好,到 2028 年规模有望接近 770 万台。

同时,全球投影机市场仍将持续向上发展,出货量规模将达到 2100-2200 万台之间。" 家用场景的深化和产品智能化浪潮,成为驱动全球投影市场持续增长的两大核心动力。" 洛图科技(RUNTO)总经理朱圆圆说道。

不过,基于当前的市场变局以及投影产业的价格结构,提升高端产品的上限,是全行业需要共同努力推动的方面。一方面,政策红利不会一直都有,国补推动了消费市场的尝鲜热情以及高端产品的下放,但红利退去后,实现可持续增长的难度将会升级。行业分析师对作者指出," 当前行业面临的核心挑战,不在于政策支持的力度,而在于如何打造真正满足用户需求的优质产品。"

另一方面,电视也是这次国补政策的最大受益产业之一,大屏化、高性价比成为新的标签,行业的平均尺寸也来到了 70 寸之上。现在,只需要 2000 元就可以买到 75 寸的大屏电视,还不用白天拉帘,无疑对投影主打的 " 廉价大屏 " 概念是一个冲击。

在多方面的刺激和竞争倒逼下,投影行业需要更多的高端玩家,来提升行业的体验上限。一是要提供更大的投影尺寸,进一步拉开与大屏电视的差距,二则是要在更大的屏幕下提供更优秀的画质。

2024 年,4K 投影产品的销量上涨了 53%,但是从市场渗透率来看仅有 8.8%。当下,多数的投影产品分辨率只有 1080P,虽然通过 " 抖动 " 的方式也能实现 4K,但真实的效果却跟原生的 4K 还有很大的差距。

此外,从市场结构来看,中国已成为全球投影产业最重要的区域,但关税等国际政策的变化,也让中国投影产业有了更多的变数。朱圆圆指出," 从核心部件制造,到整机装配,再到品牌出海、产品创新,中国企业正在全链条发力。"

来自洛图科技的统计数据显示,2024 年,中国投影用液晶面板在全球的出货量超 2000 万片,中国制造的投影机在全球市场占比 78%,中国品牌在全球市场的出货量占比为 75%。

但是,就目前而言,中国的本土投影产业长期依赖海外采购,国际政策的变动下,导致中国企业进口海外零部件的成本显著提升,也进一步表明投影技术国产化突破迫在眉睫。

正如之前所说,随着科技的不断进步和消费者需求的多样化,智能投影行业正经历着前所未有的变革。曾一度叫嚣着要取代电视,但是 " 廉价大屏 " 的优势正在逐渐退去。别再用低价格来跑马圈地,产品力永远是消费电子行业向上的唯一动力。(本文首发于钛媒体 APP,作者|杜志强,编辑|钟毅)