越打越富的背后:高利贷使俄罗斯三分之二的劳动人口欠债难还

内容提要:

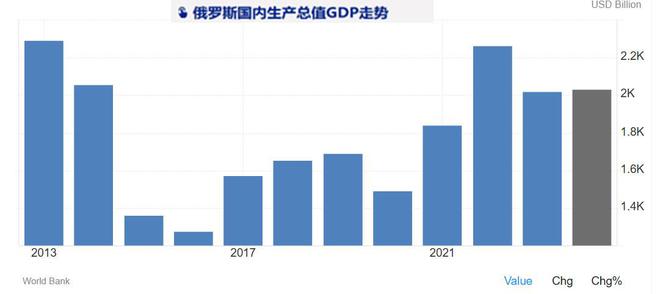

俄罗斯在乌克兰战争期间依赖军事支出与滥发货币营造虚假经济增长,导致恶性通胀与信用危机。截至2024年底,66%劳动人口(5010万人)深陷债务泥潭,个人总债务达38.5万亿卢布,消费贷款利率接近40%。高利贷、收入下降及还款困难加剧金融系统风险,逾期贷款激增凸显经济不可持续性。

不少人陷入俄罗斯的战争叙事中,坚定不移地坠入克里姆林宫的“越制裁越发展、越打仗越有钱”的玄幻空间,认为俄罗斯依靠丰富的能源和足够的农产品,不仅在战争和制裁中能够自给自足,还能够以比西方更快的速度继续发展。

三郎此前在《俄罗斯越打越富?滥发货币推高了经济增长,也制造了系统性风险》、《经济学家警告说,俄罗斯战时经济有害增长,并面临危机蔓延》等文章中分析过俄罗斯经济虚假增长的基本套路:

一是大量资源集中于战时的军事经济,通过每年倍增的军事费用和高速增长的军工产出,扭曲经济结构,营造缺乏持续增长可能的一次性经济增长;

二是通过滥发货币、快速推高系统债务,人为刺激需求,在导致恶性通胀的同时,掩盖制裁和战争对经济的系统性损害,在堆积信用危机的同时制造不可持续的经济增长。

三郎的分析已经应验。今年以来,俄罗斯推动虚假经济增长叙事的两条腿,都开始出现骨裂和肌肉萎缩的危险病灶。不仅军事部门出现了增长无力、自去年四季度开,俄罗斯军事经济部门劳动力工资增长失速,金融系统的信用危机也开始堆积到破裂的边缘。

2025年4月29日,俄罗斯联邦中央银行发布《根据信用局信息和分析材料的数据,2024年零售贷款领域的趋势分析》报告称,截至 2024 年底,拥有银行贷款和小额信贷组织贷款的俄罗斯公民人数增加了 80 万人,历史上首次超过 5000 万人。

根据俄罗斯经济发展部的数据,2024年底俄国劳动年龄人口为 7610 万人。截至 2024年 12 月 31 日,俄罗斯“债务人”大军人数为 5010 万人,预计2025年内将达到 5080 万人,相当于该国劳动年龄人口的 66%——三分之二。

该报告披露,自克里姆林宫2022年2月24日发起乌克兰战争的三年中,五千多万负债大军中,有 680 万俄罗斯人因无法从银行获得贷款,转而从利率更高的小额信贷机构获得贷款。

报告称,截至 2024年底,三年来俄罗斯个人总债务增加了 14 万亿卢布,达到 38.5 万亿卢布,比2021年底的24.5万亿卢布增加了 57%。

激增的信用贷款和军事部门快速增长的工资,制造了畸形的消费需求,在推动俄罗斯持续三年的恶性通胀的同时,也迫使俄罗斯央行将政策利率推高到惊人的21%。历史性的超高利率,导致去年俄罗斯银行借款人数量三年来首次略有下降:在央行将关键利率提高到每年 21% 后,减少了 20 万人,约0.5%。但与此同时,在这一年中,又有 50 万俄罗斯人成为利率更高的小额信贷组织的客户,他们的总数达到 520 万。每年增加 30 万人。

银行消费贷款的平均利率接近40%,抵押贷款利率飙升至 2000 年代初以来的最高水平,导致俄罗斯的债务大军陷入不仅无法偿还借款本金,连利息都无法结清的高利贷陷阱之中。陷入信用困境的俄罗斯人,在无法获得银行贷款时,为了延续银行信用,转向小额贷款机构,在信用陷阱中越陷越深。

从五千多万借款大军的信贷结构中可以验证这一现象的严重性:不到一半的借款人只有一笔贷款。到 2025 年初,有 2180 万人拥有2180笔贷款,占 43%。另57%的接近3000万人,则拥有多笔贷款,其中四分之一的人,拥有三笔以上的未偿还贷款。

根据俄罗斯中央银行的数据,截至12 月31 日,有 2150 万俄罗斯人有现金贷款,2840 万人有信用卡债务,1020 万人申请了抵押贷款,270 万人有汽车贷款,520 万人有利率超过50%的小额贷款机构的高利贷。

2025年2月13日的俄罗斯官方媒体《消息报》在《还款困难:消费贷款拖欠率跃升了一倍半》的经济评论文章中称,消费贷款的拖欠在过去一年中增加了一倍半——高达 1500 亿卢布。由于通货膨胀,人们偿还贷款变得越来越困难。同时,利率很高,没有办法以更优惠的利率对贷款进行再融资。在投资组合中,拖欠率已经占据了近 20%,刷新了近年来的纪录。这种趋势令人担忧,因为关键是这种趋势有增无减。俄罗斯银行如何使用替代工具来监管贷款,甚至总统也谈到了这一点。

《消息报》引用Freedom Finance Global 分析师弗拉基米尔·切尔诺夫 (Vladimir Chernov)的话表示,利率上升、通货膨胀和俄罗斯人实际收入增长放缓导致人们难以偿还贷款。到 2025 年第一季度,逾期消费贷款额增加了 1.5 倍,达到1.5万亿卢布,抵押贷款拖欠额增长了 63%,达到近 100 万笔。

4月29日,《莫斯科时报》在“俄罗斯最大的银行面临贷款违约率急剧增加的问题”消息中,报道了该国最大的两家国有银行Sberbank 和 VTB 记录了抵押贷款和无抵押贷款的未付款新一轮激增。

首先,资产负债表上有问题迹象的抵押贷款量增加了 90%,达到 2.850 万亿卢布,其中本季度增长了 22.5%新增加了6100亿卢布。其次,不良零售贷款的份额从3.9% 增加到 4.8%。

《消息报》称,ACRA 金融评级小组主任 Mikhail Polukhin 告诉记者,包括无担保贷款在内的未付款是由于高利率和借款人再融资机会较少的事实。他说“监管机构收紧宏观审慎措施减少了最具潜在风险的贷款。同样的因素限制了财务状况不佳的借款人对债务进行再融资的可能性”。

据Mikhail Polukhin介绍,高利率和央行的监管限制仍然存在,这意味着银行坏账增长的因素仍然有效地刺激着俄罗斯金融系统的信用危机。

而从金融学常识而言,银行和债务人在收入高速增长阶段的乐观借款,一旦面临收入增长预期大幅下滑时,这些贷款非常容易转化为无法偿还的不良贷款。因为当贷款到期时,你的实际收入远低于借款时的预期,偿付能力因此严重收缩。俄罗斯的五千万借款大军,已经并将持续面临这一困境。

【作者:徐三郎】