德银:市场出现了5个错位现象

市场的行为常常前后不一致,跨资产类别的走势也常常缺乏明显的逻辑。

这促使德意志银行的宏观策略师 Henry Allen 思考:当下市场中最严重的错位在哪里?有哪些现象看起来“不对劲”,也许因此正是潜在修正的机会。

过去一个月内,他想到了以下几个点:

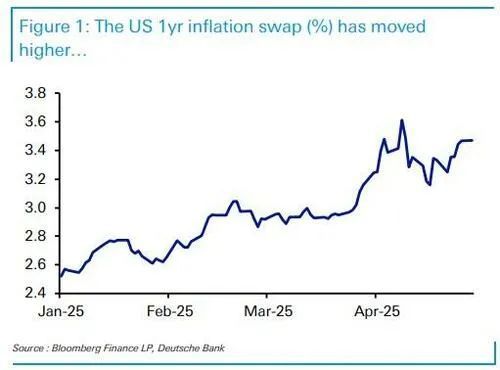

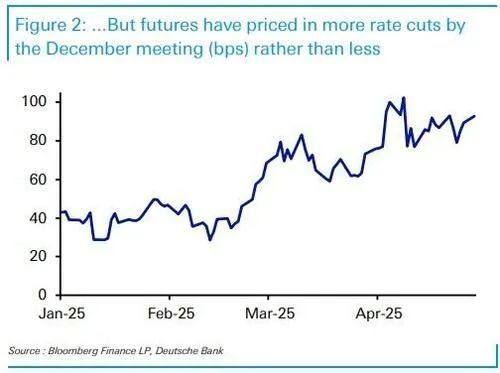

1. 市场一边预期美联储将更多降息,同时又押注通胀会更高

这种组合与美联储在2022年的反应逻辑相悖,也与鲍威尔主席近期的言论不符。

随着美国宣布加征关税,未来一年的通胀预期大幅上升。例如,1年期美国通胀互换昨日收于3.47%,而3月份大部分时间都低于3%。但与此同时,市场却也在增加对美联储降息的押注,从原本预期今年降息约60个基点,变成现在预期超过90个基点。

在担忧衰退的背景下,这种反应可以理解。但鲍威尔本人最近表态偏鹰,明确表示美联储“有义务确保长期通胀预期保持稳定”,并指出不能让一次性物价上涨演变为持续的通胀问题。

此外,无论是2021-22年的通胀,还是上世纪70年代的通胀,大多数共识认为美联储当时加息行动太慢,应该更早出手。

因此,市场很可能再次犯过去几年的老错误——错误地押注美联储将采取鸽派政策。2022、2023、2024年都出现了类似情况:市场预测美联储将更快降息,结果都不如预期鸽派。就拿去年12月来说,美联储点阵图只显示2024年降息两次,低于市场一致预期的三次,当时就让市场大感意外。

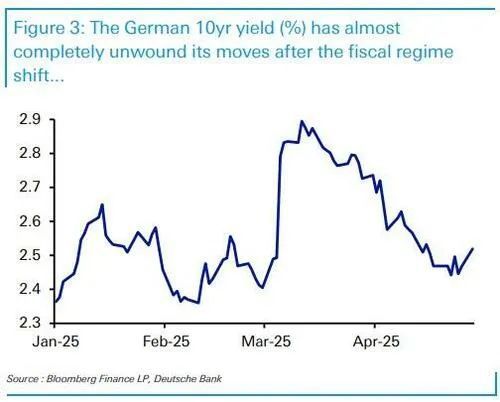

2. 德国10年期国债收益率几乎完全回吐了3月初财政政策冲击带来的涨幅

美国宣布关税无疑是收益率回落的原因之一,但考虑到其他资产类别大多已经收复了“解放日”(Liberation Day)之后的跌幅,如此重要的财政转向却没有在国债收益率上留下实质性印记,令人震惊。

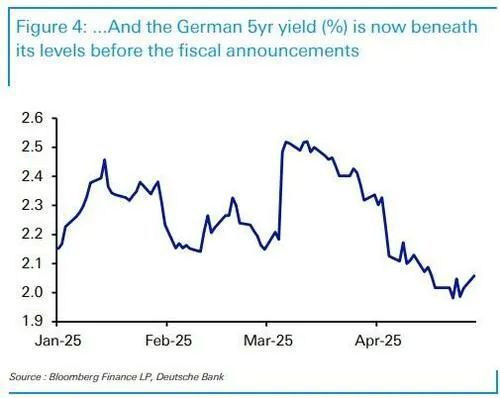

在德国财政新政宣布前,10年期Bund收益率为2.49%。随后,该收益率出现1990年德国统一以来最大的一日涨幅( 30个基点),盘中一度达到2.94%。但截至昨日,该涨幅几乎已全部回吐,收于2.52%。同时,5年期德债收益率昨日收于2.06%,明显低于财政新政前的2.18%。

虽然用美国关税来解释这一回调是合理的,但其他资产类别的走势早已修复了关税影响。例如,DAX昨日仅比解放日低0.5%,此前曾一度下跌超过12%;欧元区高收益债息差也基本回到4月2日之前的水平。

因此,德国国债收益率的走势尤其值得注意——它没有体现出财政政策重大转向所应引发的影响。而这恰恰发生在欧洲央行正逐步接近中性利率、未来降息空间有限、通胀又仍高于目标的背景下。

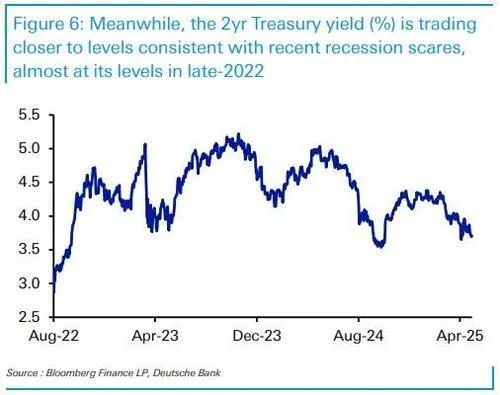

3. 利率市场和风险资产之间的错位:短端收益率反映强烈衰退预期,而风险资产并未同步调整

尽管市场有抛售,但风险资产的表现并未反映出即将衰退的情景。例如,标普500从高点到低点跌幅仅为10%,远小于历次衰退中的典型跌幅。

信用市场也类似,美国高收益债息差昨日收于368个基点,远低于2022年(583bps)、2016年(839bps)、2011年(876bps)的峰值,更不要说疫情时期(1100bps)或金融危机(1971bps)的水平。油价跌幅也不及任何一次近期衰退。

因此,风险资产整体并未将衰退作为确定性的结果定价。

但在此背景下,短端国债收益率却仍处于较低水平。例如,美国2年期国债收益率仍接近去年10月初以来最低点;德国2年期收益率也回到2022年末的水平。

这种错位的风险在于:如果经济数据好转,市场重拾对“软着陆”甚至无衰退的信心,那么收益率可能像去年夏天一样迅速反弹——那次也是因为市场认清了美联储更鹰派的现实。

4. EUR/USD与美德10年期利差走势出现罕见背离

在“解放日”之前,欧元兑美元走势与美德10年期利差高度相关。利差收窄时,EUR/USD上行;利差扩大时,EUR/USD下行。这符合汇率与相对收益率之间的经典逻辑。

但自“解放日”以来,这种相关性完全失效。即便10年期美债和德债之间的利差出现了1990年德国统一以来最大单周扩大,欧元仍然走强。这表明市场整体在远离美资产,尤其是投资者开始怀疑美债的避险地位是否还能维持。

这种走势有其逻辑,但也很容易在贸易战出现积极消息时反转。例如,上周欧元从4月21日的高点已略有回落——这与特朗普表示希望与中国达成协议,并称“无意”撤换鲍威尔的表态有关;再加上美国经济数据表现尚可,没有明显衰退迹象。

这些都可能促使汇率走势重新回归到与利差的联动关系。

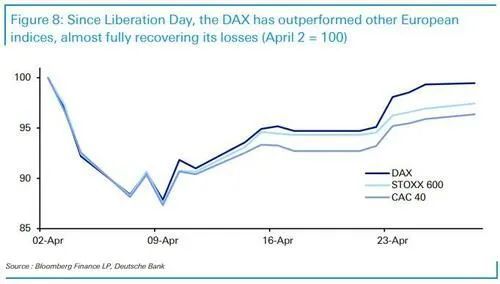

5. 德国资产自“解放日”以来强劲跑赢,尽管其经济对关税冲击最为敏感

德国的贸易顺差意味着其经济对美方加征关税影响最大之一。德银欧洲经济团队早就指出,德国GDP中受关税影响的占比在欧洲居前。

但即便如此,自4月2日以来,德国资产却是全欧洲表现最好的之一。例如,德国DAX指数仅下跌0.5%,而法国CAC 40指数跌幅为3.6%,泛欧STOXX 600指数也下跌2.6%。

即便是国债也小幅跑赢欧元区整体——德国国债总回报上涨1.52%,而欧元区整体为1.47%。

考虑到德国经济可能受到的负面影响,其资产反而表现最好,这一点非常耐人寻味。

而且,很难将这种超预期表现归因于财政政策转向,因为财政政策的宣布早在3月4日,市场已经充分消化。

本文源自:金融界